こんにちはFPバンク編集部です。

資産運用に関心をもって始めてみたのはいいものの、自分のやり方や投資先が本当に正しいのか不安を感じたことはありませんか?

「将来のために確実に増やしたい!」

「大事なお金だから絶対に減らしたくない!」

「とりあえず長期で考えれば、きっと大丈夫…!」

「すごく下がっているから、しばらくは見ないでおこう…」

こんな風に硬直的に考えてしまい、神経をすり減らしてしまっている人も多くいます。

たくさんの選択肢がある資産運用ですが、あなたに合うものでやらなければ、残念ながら金銭的にも精神的にも良くない結果が出てしまう可能性が高いです。

そこで本記事では、当社にいる銀行・証券出身者の知識や経験をもとに、「おすすめの資産運用とは何か?」についてまとめました。

前半ではリスクやライフステージの観点からおすすめの資産運用を、後半では株式や投資信託とも異なる「新しい資産運用」について書いています。

本記事を読み、あなたの資産運用の第一歩となる運用先を見つけてください!

目次

1.【リスク許容度別】おすすめの資産運用

自分にとってのおすすめの資産運用を考える切り口として、まず挙げられるのは「リスク許容度」です。

リスク許容度とは、言い換えると「どのくらいの値動きまで許せるか(許容できるか)」ということになります。

資産運用では、リスクとは「振れ幅」を意味するので、例えばハイリスクは「プラスにもマイナスにも大きく動く」ということです。

資産の種類によって、この振れ幅は異なります。

したがって、「自分が資産的・気持ち的に、どのくらいの値動きまでなら耐えられるか」を知ることは、おすすめの資産運用を探す上でとても重要なヒントになります。

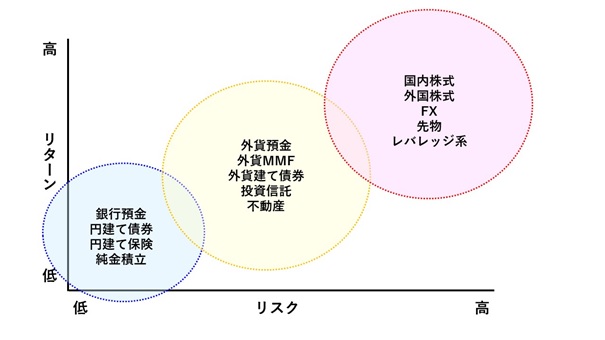

リスク別に、どの資産運用が・どのくらいのリスクを持つかをイメージにすると、以下のようになります。

※円建て=日本円で支払いや利息の受取が行われるもの

※外貨建て=日本円以外で支払いや利息の受取が行われるもの

各リスクに該当する資産運用とそれに向いている人について、詳しく解説していきます。

(1)ローリスクの資産運用

ローリスクの資産運用は、次のように考えている人におすすめです。

- 元本割れさせたくない人

- いきなり値動きが大きい資産にするのは怖い人

- 長期間で堅実に運用したい人

代表的なものでは、銀行預金や円建て債券が挙げられます。

銀行預金

2022年現在、主要な銀行の普通預金は多くが0.001%、定期預金で0.002%程度です。100万円を1年預けると、10円の利息(税引き前)が付きます。

「それが資産運用になるの?」との声が聞こえてきそうですが、少額であるものの増えてはいるので資産運用といえます。

基本的には、預金金利は「出金しにくい(流動性が低くなる)」ほど高くなるものなのですが、最近の超低金利下ではその原則もあてはまらないケースが多くなっています。

なお預金は、預け先の金融機関が破綻しても1,000万円までなら保証される「預金保険制度(ペイオフ)」がある点が、他の運用商品にはない特有の魅力です。

円建て債券

債券とは、国・地方自治体・企業などが一般の投資家からお金の借り入れをするときに発行する金融商品です。いまは電子化されていますが、以前はお金を借りた側が証明書として券面を発行していたので「債『券』」というわけです。

債券を発行した団体の財務健全度や格付け等が高くなるほど、リターン(金利)が低くくなる性質を持っています。逆に、財務健全度・格付け等が低いと、リターン(金利)は高くなります。

民間企業が発行する社債もいいですが、個人であれば「個人向け国債」の購入もおすすめです。金利0.05%が最低保証されているので、少なくとも預金よりかは増やせると言えます。100万円分を1年保有すると、50円の利息(税引き前)が付きます。

円建て保険

円建て保険(主に個人年金保険や学資保険)は、保険料の運用を保険会社が行い、満期時に、積み立てた保険料+αのお金が受け取れるというものです。

ただし死亡保障がつきますので、払ったお金全てが運用に回る通常の資産運用に比べると、運用効率はその分だけ低くなると言えます。

純金積立

金は世界で通用する共通の資産かつ埋蔵量が限られているので、価値がなくなることはないと考えられています。

つまり、例えば株式のように、「企業が経営破綻したから株式が無価値になってしまった…」といったことは起こりえません。それゆえ「有事の金(なにかあっても金があればなんとかなる)」とも言われています。

値動きの傾向としては、短期で利益を上げることは難しいです。長期間持ち続けることができるという人にはおすすめでしょう。

(2)ミドルリスクの資産運用

ミドルリスクの資産運用は、次のように考えている人におすすめです。

- ローリスク・ローリターンよりも利益を狙いたい人

- 少し資産運用に慣れてきた人

- 短期~中期で結果を出したい人

代表的な商品には、投資信託・不動産投資などがあります。

投資信託

投資信託は少額から始められ、運用はプロにお任せできるので、初心者でも少しリスク高めの商品を持ってみたいという人におすすめできます。

つみたてNISAやiDeCoで運用対象になっているのも、投資信託です。

ちなみに投資信託は、言い換えれば”プロが作った運用パッケージ商品”です。そのため、パッケージされる資産によってローリスク~ハイリスクまで多種多様です。

しかし投資信託でローリスクのものを購入すると、せっかくのリターンがコストで帳消しになってしまう可能性があります。その点を踏まえ、投資信託はミドルリスク程度から選択肢に入れることをおすすめしています。

不動産投資

一方、近年人気がでている不動産投資は、元手がある程度必要なので誰でもできる資産運用とは言えません。

投資した不動産の売買による利益や、家賃収入で長期間にわたる安定した収益を見込むことができます。

しかしその分、不動産の目利きがかなり重要と言われています。

不動産投資を考える際は、プロの意見も聞いてみることをおすすめします。

外貨建て商品

また、米ドル・豪ドル・NZドルといった先進国通貨の外貨建て商品もミドルリスクに該当すると考えられます。

特におすすめなのは、外貨建てMMFです。

これは投資信託の一種ですが非常に安定的に運用される商品です。外貨預金よりも、日本円を外貨に換える手数料が安い点も魅力です。

2022年現在、例えば、米ドル建てMMFの利回りは約1.0%前後あります。

投資信託なので、一般的なものよりは安いものの信託報酬等のコストがかかり、元本保証もありません。しかし、外貨預金より高いリターンを得られます。また、為替の動きもプラスされる分、購入時点より円安になればそれだけで利益が出ます。

(3)ハイリスクの資産運用

ハイリスクの資産運用は、次のように考えている人におすすめです。

- 短期で大きな利益を得たい人

- 投資の知識が十分にある人

- 資金が豊富な人

- 大きな値動きでも耐えられる人

主に、株式や、FXなどレバレッジを効かせた取引をできるものが該当します。

国内および外国株式

国内および外国株式は、短期の売買で大きな利益を出せる可能性もありますが、損失もまた大きくなることが多いので注意が必要です。

FXは為替の売買で利益を上げる取引で、24時間取引ができます。ただし為替相場だけでなく、政治や経済など様々な情勢に影響を受けるので値動きは大きいです。

先物取引は、以前はプロのみが出来る取引でしたが、ネット証券で扱われるようになってから個人にも広がりました。個別の株式に比べると、価格の変動幅が大きいので短期間で大きな利益が見込めます。

これらの株式・FX・先物の取引がハイリスクとなる一番の要因は、「レバレッジ」の存在です。

元手が無くても現金等の担保をいれることで、担保の数倍の金額での取引ができるという仕組みです。

初心者のうちは、レバレッジの倍率を上げ過ぎることは禁物です。

2.【ライフステージ別】おすすめの資産運用

おすすめの資産運用を考えるにあたり、もうひとつヒントになるのは「ライフステージ(年齢)」です。

一般的に、若い世代は運用できる時間が長いので株式等のリスク資産の割合を多くしてもよいと考えられます。一方でリタイアが近づくと運用できる時間は短くなるので、債券等の保守的な運用にシフトするのがおすすめと言われています。

このようにライフステージからもおすすめの資産運用を考えることが出来ます。

次から、各ライフステージ別の特徴やおすすめの運用について詳しく解説していきます。

(1)20代

20代の特徴は、各年代の中で最も収入が少なく、貯蓄額も少ないことです。

社会に出てまだ間もないため、給料はそんなに高くありません。

自由に使えるお金の割合は多いですが、お金が貯まりにくい傾向があります。

そんな20代のおすすめ資産運用は、少額かつ時間を味方につけた運用です。

この場合、ローリスクからハイリスクまで幅広く投資先を選べますが、なるべくミドル~ハイリスクを取っていくことをおすすめします。

20代のメリットは、各年代の中でもっとも時間の恩恵を受けやすいことにあるからです。

時間があるなら、株式等で多少ハイリスクな運用をしても回復できる可能性がありますし、逆に債券等のローリスクの運用で安定的に利益を積み上げていく方法もあります。

ただしハイリスクな運用と言っても、FXや株式の信用取引のようなレバレッジ系運用はおすすめできません。元手以上の損失が出る可能性もあるからです。

デメリットは、貯金する前に資産運用をすると、いざという時に必要なお金を準備できない可能性があることです。

ある程度の貯金を持っていないと、「運用で損失が出ているけど泣く泣く解約するしかなかった…」となってしまうこともあり得ます。ほか、まとまった金額の投資が出来ない点も挙げられます。

(2)30代

30代の特徴は、20代に比べて収入が上がるものの生活費も増え、かつ今後に教育費や住宅ローン等の大きな出費が控えていることが挙げられます。

なので、思うように貯蓄を増やせないという声をよく聞きます。

しかし家庭を持つことになれば、自分や家族の万一に備えておくことも必要です。大きな出費に備えつつ、貯蓄を減らしすぎないよう収支のバランスを取ることが重要になってくるでしょう。

また、20代と同じく将来に向けた長期的な資産運用に取り組むことも忘れてはいけません。

したがって30代におすすめの資産運用は、万一の備えと資産形成を兼ねた保険の積立と、時間を味方につけた運用でしょう。

保険は、外貨建てのものにすると為替の影響がありますが、積立利率等は日本円に比べると高いので保障額も大きくなる傾向があります。

掛け捨てより、貯蓄型を選ぶと保険料は高めになりますが、支払った保険料を上回る解約返戻金がでるタイプや満期金を年金として受け取れるタイプがあり、資産形成に役立ちます。

時間を味方につけた運用では、20代と同じようにリスクを取った商品を選んでもいいでしょう。

(3)40代

40代は、30代よりもさらに収入が上がることが予想されますが、教育費や住宅ローンなどの支払いもあるので、引き続き家計の収支バランスを取ることが重要です。

この頃から老後に向けて本格的な備えを考え始める人が増えてきます。

ところで、40代の資産運用では余裕資金が多くなってくるので、20代30代と同じようなミドル~ハイリスクの資産だけでなく、ローリスクのものも組み合わせた分散投資をする余裕ができます。

老後までに早めに資産を作っておきたいからとハイリスクの運用だけに絞ると、損失を出してしまったときに取り返せない可能性もありますので、焦らず堅実にいきましょう。

40代のおすすめの資産運用は、保険の積立、時間を味方につけた運用、将来の収入源となりえる不動産投資、債券・投資信託の一括購入でしょう。

不動産は、初期投資費用が非常に高いことを念頭に入れた上で、つねにキャッシュフローに注意しながら資産運用に組み込むと良いでしょう。

投資信託の一括購入は、積立投資と違って時間による分散効果はありませんがタイミング次第では大きな利益を上げることが期待できます。

(4)50代

50代になると、教育費や住宅ローンの支払いに終わりが見え始めるので、家計の収支の改善が期待できます。

一方、仕事のリタイアも近づいてくるため、ますます老後に向けた資産形成を急ぎたい気持ちも大きくなるでしょう。

50代は、貯蓄をしっかりと出来る最後のチャンスでもあります。資産運用と併せて、生活費等の支出の見直しが重要となります。

50代のおすすめの資産運用は、ロー~ミドルリスクの運用です。

余裕資金が多くあると思われますが、運用のリスクレベルは徐々に落としていくことをおすすめします。

老後のための資産形成のゴールが目前に迫っているからです。

ところがこの年代には、これまで積極的に資産運用をしておらず、しかし貯蓄だけでは足りないと気づいて慌てて運用に取り組み始める人が少なからずいます。

そこで60歳までにお金を増やせるようにとハイリスクな株式や投資信託、知識をつけないまま不動産投資等に手を出してしまった結果、さらにお金を減らすことになる、というケースも考えられますので気を付けてください。

(5)60代

60代から多くの人たちの老後生活が始まります。

収入が年金のみとなりますが、毎日が日曜日のようなものになりますので、実は支出が減るどころか増えてしまう家庭が多いのです。

加えて歳を重ねるにつれて医療費等の支出も増えるので、リスクを抑えた資産運用を続けることで、年金に上乗せできる収入の確保が必要となるでしょう。

60代のおすすめの資産運用は、配当金や分配金等の値上がり以外の利益が見込める株式や投資信託、退職金をもとにした手堅い債券運用が挙げられます。

60代以降は、これまで貯めてきた資産を取り崩すスピードをなるべく緩やかにすることが重要です。

そのため、株式や投資信託等で値上がりを期待するのではなく、配当金や分配金等を受け取っていくことを重視しましょう。

また受け取った退職金は預金にせず、債券などで少しでも利息をもらえるようにすることもおすすめできます。

3. 新しい資産運用におすすめできるものはあるか?

「フィンテック」という言葉を聞いたことはありますか?

これは2016年頃からよく聞かれるようになりましたが、Finance(金融)+Technology(技術)を組み合わせた造語です。AIやブロックチェーンなどの最新テクノロジーによって革新的な金融サービスを生み出していく動きのことを指しています。

このようなフィンテック等の技術革新により、従来とは異なる「新しい資産運用」と呼べるものが登場しています。

大きなリターンが狙える場合や手を出すのはちょっと考えてほしい場合もありますが、興味深いものばかりです。これらは税制や運用方法が今後変更される可能性がある等の注意点を踏まえても、十分おすすめできると思っています。

- ポイント投資(運用)

- ソーシャルレンディング(貸付型クラウドファンディング)

- 株式投資型クラウドファンディング

- 太陽光発電投資

- ロボットアドバイザー

- 仮想通貨

以上の6つについて、詳しく見ていきましょう。

(1)ポイント投資(運用)

クレジットカードの利用等で発生したポイントで、株式や投資信託を購入できるサービスです。

ポイント投資には、次の2つのタイプがあります。

- ポイントを現金化して金融商品を購入するタイプ

- ポイントをポイントのまま運用するタイプ

特長は、なんと言っても「手軽さ」です。

普段の買い物をするだけで自然とポイントは貯まるので、通常の資産運用のように余裕資金を別に用意する必要がないことも、おすすめできる点だと思います。

現金を使った資産運用より心理的ハードルが大きく下がり、ゲーム感覚で取り組めるという声が多いようです。投資初心者だけでなく、クレジットカード利用額が大きい人にも、おすすめの資産運用と言えるでしょう。

しかし、ポイントを貯めるために余計な買い物等をしてしまうことは避ける必要があります。

直近は高還元キャンペーンもよく目にしますが、キャンペーンにつられてお金を使いすぎないように気を付けてください。

ポイント投資で利益が出た場合、現金化するタイプは通常の資産運用と変わらず、利益に対して20.315%の税金(分離課税)がかかります。

一方、ポイントのまま運用するタイプは一時所得とみなされます。一時所得とは、例えば満期保険金や競馬の払戻金等が該当します。

一時所得の税額の計算式は「(総所得額―特別控除50万円)×1/2」ですので、利益が50万円以内なら非課税になります。

したがって、現時点ではポイントのまま運用する方がおすすめだと思います。

(2)ソーシャルレンディング(貸付型クラウドファンディング)

ソーシャルレンディングとは、金融機関を介さずにネット上でお金の貸し借りを行うサービスになります。

クラウドファンディングの一種で、貸付型クラウドファンディングとも言います。

金融機関が間に入る場合、借り手が信用できるかの判断等は金融機関が行い、元本割れ等のリスクも金融機関が負います。

ソーシャルレンディングでは、貸し手である個人が上記のリスク等を負うことになります。

が、代わりに高い金利リターンをもらうことができます。

投資利回りは平均で年5~8%、中には10%を超えるものもあります。金利リターンがある程度決まっているので、計画的な資産運用をしたい人や高い分配金を期待したい人におすすめです。

ただし、金融機関の審査が入っていないため倒産リスク等が高い案件も多いと予想されるので、運用終了まで1年以上かかるものは注意が必要と思います。

ソーシャルレンディングで利益が出た場合、雑所得とみなされ、金額が年間20万円を超える場合は確定申告が必要となります。

(3)株式投資型クラウドファンディング

株式投資型クラウドファンディングとは、ソーシャルレンディングと同じように、ネットを通じて企業と個人のお金の貸し借りをマッチングさせるサービスです。

一番の特徴は、リターンとして非上場企業の株式を取得できることです。

いわゆるベンチャー企業の株主となって事業成長を支援でき、企業価値の上昇による利益を長期的に狙えるのが一番のおすすめポイントです。

貸し手は別名「エンジェル投資家」とも言われます。

出資した企業が上場すれば、持っている株式の価値は何十~何百倍にもなる可能性を秘めています。

注意点としては、非上場企業の株式は現金化が難しいこと、有価証券報告書を作成する義務がないため実態が見えにくいこと、倒産したら投資金がゼロになること等が挙げられます。

こういったリスクを踏まえても新しい企業を応援したいと思う人にはおすすめできる資産運用です。

(4)太陽光発電投資

太陽光発電投資とは、太陽光で発電した電気を電力会社に売ることで利益の獲得を狙う資産運用です。

資産運用として注目された一番の理由は、再生可能エネルギーで発電した電気の買取を国が約束するという「固定価格買取制度(FIT制度)」の存在です。

買取価格の改定はありますが、20年もの間、国が電気の買取を約束してくれる(ただし10kW未満は10年間)ので、安定した収入が見込めると考えられます。

現在主流になっているのは「土地付き太陽光発電投資」という投資商品であり、大型の太陽光発電事業に出資をするイメージです。

不動産投資と違って入居者を探す手間等がなく、太陽さえ出ていれば発電できるという点がメリットで挙げられます。

初期投資にはある程度まとまった金額が必要になりますが、それが用意できる人なら検討の余地はあるかもしれません。

(5)ロボットアドバイザー

近年のプログラミング技術の進歩により登場したサービスがロボットアドバイザー、通称ロボアドです。

これは投資商品というより、資産運用自体を全てAIに任せるツールになります。

使い方はいたってシンプル。自分のリスク許容度を決めるための質問に答え、その結果に合わせて提案された資産配分で積立をしていくだけです。

あとはマーケットの動きに応じて、ロボアドが資産配分の見直し等の調整を年1回~数回やってくれます。

資産運用の難しい部分を全てロボアドが行ってくれるので、「自分でやらずにお任せしたい」と思う初心者の方にはおすすめできる運用方法でしょう。

ただし、こういった投資行動を全部お任せするサービスは「投資一任報酬」というコストがかる点には注意が必要です。

ある程度知識や経験をつけられたなら、ロボアドは卒業されてもいいかもしれません。

(6)仮想通貨

「億り人」の発生によって注目を集めた新しい資産、それがビットコインをはじめとする仮想通貨です。

資産運用の手段としての仮想通貨では、いまのところ長期的な運用はおすすめできません。やるとしたらデイトレードのような超短期的な運用でしょう。

仮想通貨は値動きが非常に大きいですが、株価とは違い、その動きの理由は分からないことが多いです。

株式のような配当金もないため、利益を出すには価格の上下のタイミングをうまく捉えるしかありません。

また、2018年に起こった不正流出事件のような取引所のセキュリティの問題で資産がゼロになる出来事に遭う可能性もあるので、長期保有には向かないと思われます。

ただし直近、株式等と全く違った値動きをする点に注目が集まり、機関投資家が分散投資の一環として保有する事例が出てきたようです。

リスク許容度が高く、資金的にも余裕があるなら分散投資先のひとつにするもの良いかもしれませんが、初心者は手を出さないことをおすすめします。

4. まとめ

リスク許容度とライフステージ、それぞれの観点からおすすめの資産運用を考えてみましたが、いかがでしたでしょうか?

また今後もフィンテックの発展や法律の改正により、新しい資産運用が出てくることも十分に考えられます。

自分にとってのおすすめの方法を見つけられれば、資産運用が成功する可能性はグッと高まるでしょう。

ぜひ自分の資産運用を考える時の参考にしてみてください。

2020年7月20日 text by 久保田 正広 FPバンク