完全分離タイプの二世帯住宅の建築の総費用は、4,000~6,000万円前後必要になります。この金額は、筆者が弊社提携のハウスメーカーに協力いただき、その総費用を独自に算出したものになります。

親世帯・子世帯それぞれのプライバシーに配慮し、完全分離の二世帯住宅を検討する方は多いと思いますが、「実際に総費用がどのくらいかかるのか」という記事はあまり多くないように思います。建築はケースバイケースになるため、費用を算出するのが難しいのですね。

世の中には完全分離の二世帯住宅の費用に関する記事は少ないのか・・・であれば自分で作ってしまおう!と思い立ち、本コラムの執筆に至りました。

本コラムは、「完全分離の二世帯住宅を親の土地に建築する」というテーマに、FPとしての知識や経験を踏まえて作成しております。完全分離の二世帯住宅の費用やその内訳、他のタイプの住宅費用との比較も踏まえて、実際にどのくらい必要になるのかみていきましょう!

目次

1. 完全分離の二世帯住宅の総費用は4,000~6,000万円

二世帯住宅の総費用はどのくらい必要になるのか、弊社と提携いただいているハウスメーカーに伺ってみました。その内容をもとに算出すると、4,000~6,000万円前後が標準的という結論に至りました。

この章では、算出方法と費用の内訳を解説していきます。また、二世帯住宅は大きく3つのタイプに分かれます。完全分離と部分共有と完全共有の3タイプで、それぞれで間取りや設計が異なることで費用も異なるため、2章でお話ししていきます。

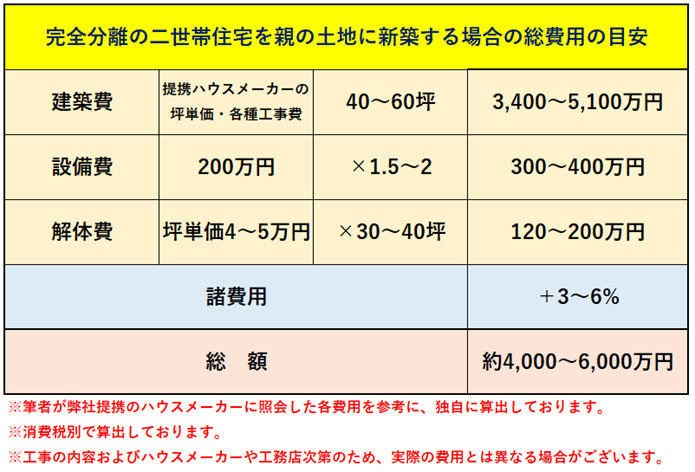

まずは、完全分離の二世帯住宅の総費用の一覧をご覧ください。

1-1. 建築費は3,400~5,100万円前後

完全分離の二世帯住宅の標準的な建築費用は3,400~5,100万円前後と算出しました。算出の根拠は、平均的な二世帯住宅の坪数である40~60坪の建築費において、ハウスメーカーに照会した坪単価やその他の工事費用を乗じて計算しております。

意外にも、二世帯住宅も一般の住宅も坪単価はほぼ同じだそうです。しかし、二世帯で住むには坪数(広さ)が必要になるため、やはり結果的に建築費用は高くなります。

1-2. 設備費で300~400万円

二世帯住宅の場合、設備を親子間の世帯でシェアするものが少ないほど総費用は高くなっていきます。

例えば、給湯器20万円、キッチン60万円、お風呂50万円、洗面台10万円、トイレ10万円、玄関のドア30万円、階段(室内)30万円と、これだけでも設備費で200万円以上必要になりますが、完全分離タイプの場合は設備の全てをシェアせず二分するため、その分の費用も1.5~2倍かかるため、300~400万円は必要になると想定されます。

1-3. 既存建物の解体費用で120~200万円

完全分離の二世帯住宅の場合は、親の土地に新築するケースが多いです。その場合、土地の購入費用はかかりません。

ですが、既存建物(古くなった親の家)の解体費用が必要になります。

解体費用は坪単価4~5万円ほどかかるため、標準的な一般住宅の30~40坪の建物を解体すると考え、120~200万円必要と算出しました。

1-4. 諸費用が3~6%(115万円~342万円)必要

住宅ローンの保証料、登記費用、火災保険料など、諸費用が3~6%必要になります。ここまでで、建築費、設備、解体費を算出し、これらを合計すると3,820~5,700万円となります。これに諸費用を3~6%とすると、諸費用は115万円~342万円と算出できます。

なお、建築する場合は建売の購入と比べて仲介手数料の3%がかからないため、その分の費用負担を抑えられます。

1-5. 完全分離の二世帯住宅の総費用は1坪当たり100万円!?

前述の金額を合計すると、完全分離タイプの二世帯住宅の総費用は諸費用込みで3,935~6,042万円と算出できます。

大まかに4,000~6,000万円前後が完全分離の二世帯住宅の標準的な総費用と考えることができます。

完全分離の二世帯住宅の平均坪数が40~60坪のため、1坪あたり100万円前後と目安を推定することができます。

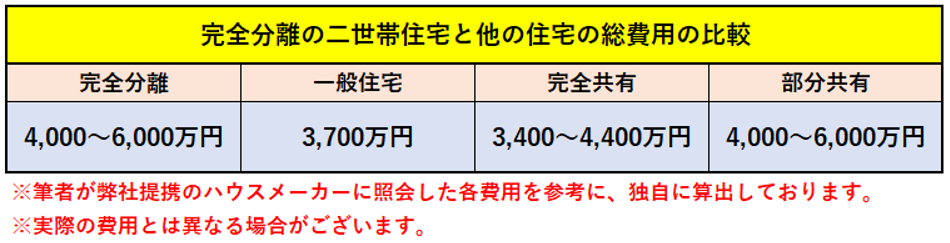

2. 完全分離の二世帯住宅と他の住宅の総費用の比較

1章で、完全分離の二世帯住宅の総費用は、大まかに4,000~6,000万円と算出しました。一方、二世帯住宅には完全分離の他に完全共有や部分共有の2つがあり、それら2つのタイプの二世帯住宅や一般の住宅と比べて、総費用はどのくらい変わるのでしょうか。

1章と同じく、親の土地に二世帯住宅を新築するという前提条件で算出しました。完全分離とその他のタイプの住宅との比較は次の通りです。

2-1. 一般住宅の総費用は3,700万円前後

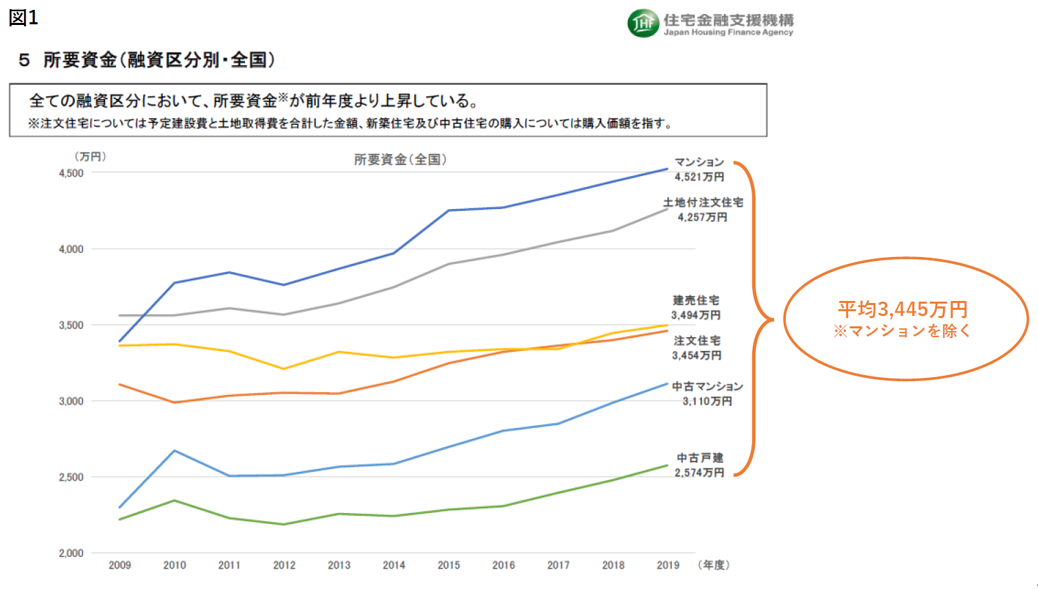

一般住宅の購入価格の全国平均は、マンションを除き3,445万円と算出しました。算出根拠は、住宅金融支援機構の資料を参考にしております。(図1参照)

この費用には土地代も含まれており、単純な購入費用の平均値として計算しました。さらに、建売の場合は仲介手数料3%が加わるため、二世帯住宅の新築よりも諸費用が必要になり、6~9%ほどになります。全国平均3,445万円+諸費用6~9%とすると、総費用は3,652~3,755万円となり、大まかに3,700万円前後となります。

以上から、完全分離の二世帯住宅の総費用を100とすると、一般住宅は60~90前後のイメージになると推定できます。

90/100というと、二世帯なのに一般住宅も二世帯住宅あまり大差がないように思いますが、二世帯住宅は親の土地に新築する前提で算出しているため、土地代や仲介手数料がかかっていない点が大きいですね。

出典:”住宅金融支援機構 2019年度 フラット35利用者調査”より

2-2. 完全共有の総費用は3,400~4,400万円前後

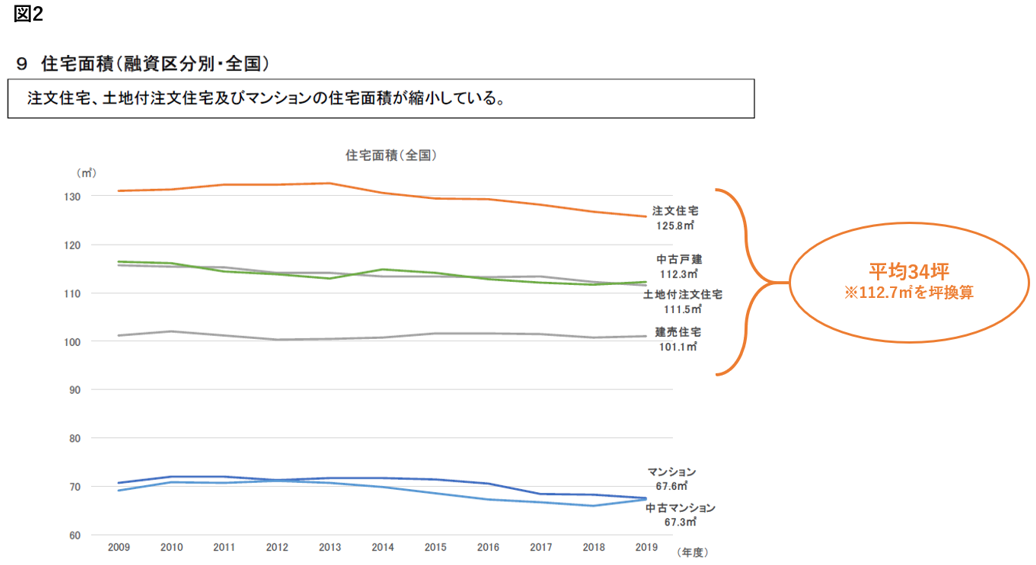

次に、完全共有の二世帯住宅を新築する場合の費用を算出していきます。いわゆる、親世帯との同居になります。一般住宅の全国平均は34坪です。(図2参照)

完全共有の費用は、親世帯と子世帯とで設備や内装は全て共有する一方で、同居する人数によって部屋数の確保など広さが必要になります。従って、少し広めの35~45坪で想定する一方で、設備は全て一つずつのため200万円で計算、解体費や諸費用率も完全分離と同じ方法で計算します。(1章参照)

上記の条件で算出すると、建築費が2,975~3,825万円+設備費や内装費200万円+解体費120~200万円で3,295万円~4,225万円となります。これに諸費用3~6%を加えると総費用は3,394~4,479万円となり、大まかに3,400~4,400万円前後になります。

完全分離の二世帯住宅と大差はありません。このことから、完全分離と費用の差が出るのは坪数と設備費であることが分かります。完全分離と比較すると、完全共有の場合は広さを確保する必要がなく、設備も全て一つずつで済むため、相対的に総費用を抑えることができます。

出典:”住宅金融支援機構 2019年度 フラット35利用者調査”より

2-3. 部分共有の総費用は4,000~6,000万円前後

部分共有の二世帯住宅の費用を算出します。部分共有は、玄関のみ親子で共有するという家庭が多いです。

玄関のみ共有とした場合に必要になる坪数は、完全分離とほぼ同じと想定し40~60坪で計算すると、建築費は3,400~5,100万円と完全分離と同額で算出しました。

解体費も部分共有だから変わるということはないため、完全分離と同様にそれぞれ120~200万円で計算します。ここまでの費用は完全分離と同じです。

完全分離と差が出るのは、設備費です。玄関のみの共有なのか、玄関とリビングのみ共有なのか、玄関とリビングとバスルームのみ共有なのか。つまり、何をどこまで共有するのかによって、完全分離との総費用の差が決まります。

一般的な設備費を総額200万円とすると、完全分離は二世帯分になるため、単純に2倍の400万円になります。部分共有の場合、一部の設備は親世帯と共有することになるため、設置が一つで済む設備もあります。とすると、設備費は200~400万円の間で親世帯と共有する設備の数によって決まることになります。

ここまでの前提で算出すると、3,720万円~5,700万円、これに諸費用3~6%を加えて、3,832~6,042万円と算出しました。大まかに4,000~6,000万円前後が部分共有の二世帯住宅の標準的な総費用と考えることができます。

筆者の算出では、総費用は完全分離の二世帯住宅と大差がないように思いますが、多くは設備の違いによって費用が決まるようです。玄関だけなのか、水回りも共有するのかなど、何の設備をどこまで共有するのかは、事前にしっかり話し合っておきましょう。

3. 間取りによる費用の違い

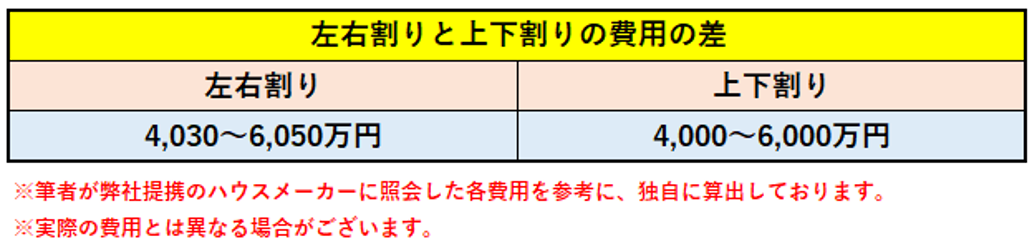

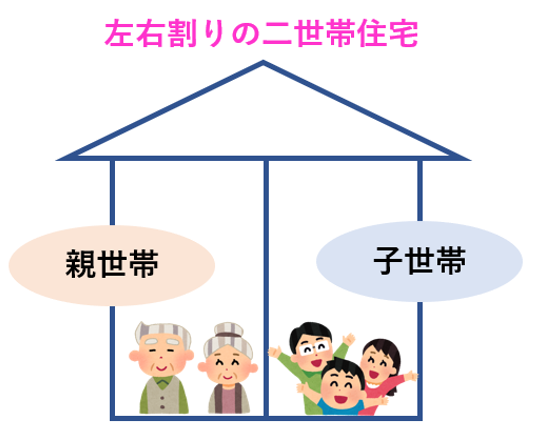

完全分離の二世帯住宅は一つの建物を半分にして、親世帯と子世帯に分かれて居住します。この半分にするのを、左右に半分にするか、上下で半分にするかでも費用が変わります。

左右に半分にする方法を左右割り、1階と2階で分けるように上下に半分にする方法を上下割り、といいます。それぞれのメリット・デメリットも踏まえながら、費用の違いをみていきましょう。

左右割りと上下割りの費用差は次の通りです。

3-1. 左右割りの総費用は4,030~6,050万円前後

左右割りは建物を半分にする際、縦で切って左右で親子に分かれて居住する二世帯住宅です。

ハウスメーカーに照会したところ、二世帯住宅を左右と上下(1階と2階)どちらに分けるかは、広さや間取りが同じであれば、実は費用差に大差はないということが分かりました。

上下割りと異なるのは階段の数です。上下割りの階段は一つで良いですが、左右割りで完全分離にする場合は階段を二世帯分設ける必要があります。そのため、階段の設置費用が30~50万円必要になります。

仮に上下割りで建築する場合と全く同じ広さで、階段の設置費用を30~50万円とした場合の総費用は4,030~6,050万円前後と推定することができます。

メリットは、左右なので、2階に住む世帯の足音が気にならないという点です。また、必ずしも二階に浴槽を作る必要がないため建物を傷めることがなく、両世帯が庭を使えるという点もメリットです。

デメリットは、親子それぞれの世帯で階段を1つずつ設ける必要があるため、上下割りと比較して広さの確保が難しい点です。階段の設置費用に加え、広さを求める場合は上下割りに比べて建築費用が高くなることがあります。

代案として、階段を部分共有し、家の中で分かれるメゾネットタイプにするという方法もあります。

3-2. 上下割りの総費用は4,000~6,000万円

1章で算出した完全分離の二世帯住宅の総費用は、上下割りタイプの二世帯住宅を想定しており、1章通り4,000~6,000万円と算出しました。

上下割りは左右割りの逆で、上下の階で居住を分けるタイプです。階段の上り下りの苦労や非常時の脱出をスピーディにするために、1階に親世帯、2階に子世帯が居住するというのが一般的です。

メリットは、左右割りタイプと比べ階段が二世帯で一つのため、広めの設計をすることができます。特に、東京都や大阪府、京都府などは土地の地価も比較的高いため、左右割りタイプだと土地を確保できない可能性があります。そのため、都市部では上下割りが一般的です。

デメリットとしては、1階に住む世帯が2階の物音や生活音が気になることがあります。また、浴槽を2階にも設置する必要があり、毎日お風呂の水を上げ下げする必要があります。お風呂の水は約200~250リットルあるため、これを毎日繰り返せば、やはり一定の家へのダメージは避けられません。

3-3. ALC構造で建物を強化~上下割りの品質にこだわる~

上下割りの二世帯住宅の場合、間取りやレイアウト次第では、1階の世帯は2階の世帯の生活音が気になります。2階に子世帯が住む場合、1階に住む親世帯に生活音の気を遣うのはストレスですよね。また、浴槽も2階に設置しなければならないため、家も早く傷みやすくなります。

そんなときは、ALC構造を検討してみてはいかがでしょうか。ALC構造とは「Autoclaved Lightweight aerated Concrete」の略で、簡単に説明すると、軽量化されたコンクリートです。特筆すべきはその耐久性です。コンクリートは圧縮に強く、強固な建物を建てるときは必須の素材になりますが、重量が重いという欠点があります。

一方、ALCは発砲構造になっているため軽量ではあるものの、50~60年も使い続けられると言われる耐久性の高い素材で、地震の際など建物内部へのダメージが少なくさせる効果があります。浴槽の水は200~250リットルもあり、毎日2階に大量の水を上げ下げすることになりますが、ALCを導入することで衝撃を緩和させる効果も期待できます。

また、ALCは遮音性にも優れています。気泡による空気層になっており、音を遮断する効果があります。上下の階の間に挟むことで、お互いの世帯の音を気にせず、プライバシーを守ることができます。ハウスメーカーの場合は、こういった構造強化の費用も建築費(坪単価)の中に含まれています。

出典:“HEBEL HAUSホームページ 重鉄制震・システムラーメン構造”より

4.予算別の間取り(広さ)のイメージ

1章で、完全分離の二世帯住宅の総費用は4,000~6,000万円と算出し、1坪当たり100万円と算出しました。仮にその前提で考えた場合、どのくらいの予算で、どのくらいの間取り(広さ)の二世帯住宅を建築できるのでしょうか。

前提条件は前述と同じく、完全分離の二世帯住宅を親の土地に家を取り壊して家を建てる想定で考えてみました。

※間取りや設備の内容、ハウスメーカーによるため、実際の費用とは異なる場合がございます。

※あくまでも筆者の推定値であり、イメージの参考としてお考えください。

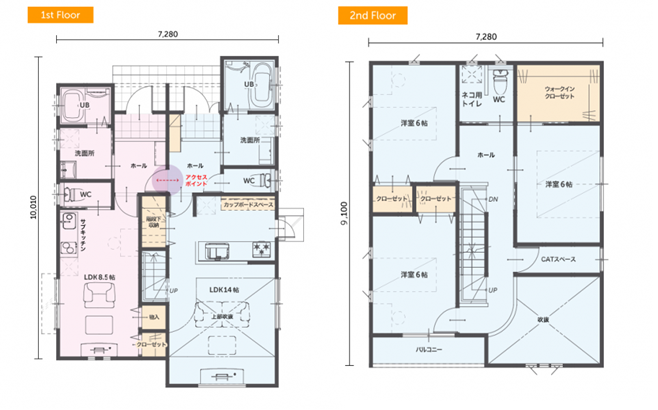

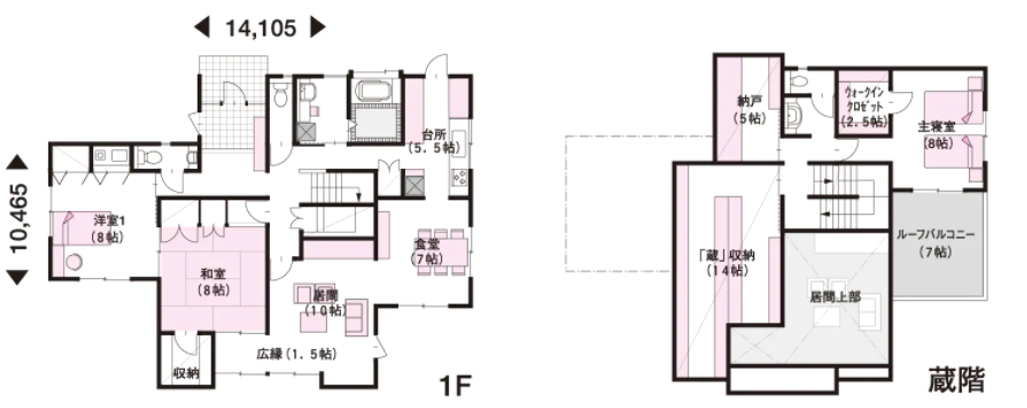

4-1.総費用4,000万円の完全分離の二世帯住宅

総費用4,000万円を予算とした場合、どんなイメージの完全分離の二世帯住宅を建築できるのでしょうか。1坪あたりの総費用を100万円と仮定すると、約40坪前後が目安になります。

40坪前後の完全分離の二世帯住宅の間取りは、こんなイメージになります。

出典:“桧家住宅FCシアーズホーム 二世帯住宅 分離型 38坪 4LDK 二階建ての間取り”より

4-2.総費用5,000万円の完全分離の二世帯住宅

次に、総費用5,000万円を予算とした場合、どんなイメージの完全分離の二世帯住宅を建築できるのでしょうか。1坪あたりの総費用を100万円と仮定すると、約50坪前後が目安になります。

50坪前後の完全分離の二世帯住宅の間取りは、こんなイメージになります。

出典:“株式会社DAISHU 完全分離の二世帯住宅 気兼ねのない一軒家スタイル”より

(イラストの延床面積は47.08坪です)

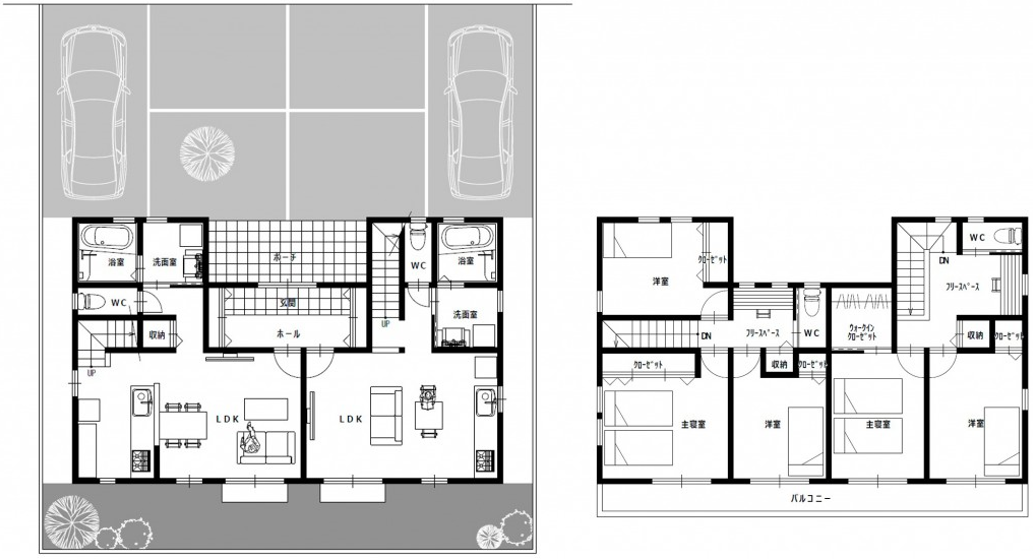

4-3.総費用6,000万円の完全分離の二世帯住宅

最後に、総費用6,000万円を予算とした場合、どんなイメージの完全分離の二世帯住宅を建築できるのでしょうか。1坪あたりの総費用を100万円と仮定すると、約60坪前後が目安になります。

60坪前後の完全分離の二世帯住宅の間取りは、こんなイメージになります。

出典:“ミサワホーム「あたりまえ」の間取り集”より

(イラストの延床面積は60.03坪です)

5.二世帯住宅の住宅ローンの組み方

実際に二世帯住宅を建築することになった場合、その資金をどのように工面することができるのでしょうか。多くの方の場合、住宅は住宅ローンを利用して建築(購入)しますが、通常の単世帯住宅の場合の住宅ローンは、単独のローンになることが一般的です。

一方、二世帯住宅の場合は親と同じ屋根の下で生活することになるため、費用が単世帯住宅と比較して高くなりがちとなり、希望の建築(購入)価格に届かないといったこともあります。20~30代前半の子の世代の方の中には、まだ年収がまだ低く、住宅ローンの審査で借入可能額が伸びないケースもあります。

しかし、二世帯住宅の場合は住宅ローンの組み方にいくつかパターンがあるので、組み方次第では審査を有利に進められたり、借入可能額を伸ばすことができるかもしれません。この章では、二世帯住宅ならではの住宅ローンの組み方について紹介していきます。

5-1.親子で収入合算する

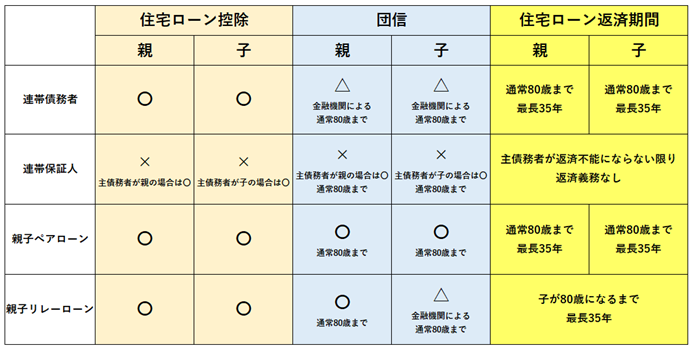

親子の収入を合算することにより、借入可能額を伸ばすといった方法です。収入合算には主に「連帯債務」と「連帯保証」の二種類があります。

どちらも収入を合算して審査、住宅ローンを組むという点は同じですが、法律上の定義が異なります。

〇連帯債務とは

連帯債務は親子が連帯して返済義務者になり、親子のどちらかがそれぞれ「主債務者」と「連帯債務者」になります。

連帯債務者も主債務者と同じく、金融機関に対して返済義務を負います。連帯債務者も債務者になるので、住宅ローン控除を利用することができます。また、住宅ローンの返済期間中に亡くなってしまったときに以後の返済が免除される団体信用生命保険(以下、団信)に加入できるというメリットがあります。

〇連帯保証とは

連帯保証は「主債務者」の住宅ローンを連帯して保証する、連帯保証人という立ち位置になります。

主債務者が何らかの理由で返済できなくなった際に、主債務者に代わって金融機関に対して返済義務を負います。逆を言うと、主債務者が滞りなく返済を続けていれば、連帯保証人は基本的に返済義務を負わない、ということになります。

連帯債務者との違いは、連帯保証人は債務者ではないため、住宅ローン控除を利用することができません。また、団信の加入もできません。「主債務者と二人で返済する」というのが連帯債務、「主債務者が返済できなくなったら連帯保証人が返済する」というのが連帯保証という違いがあります。

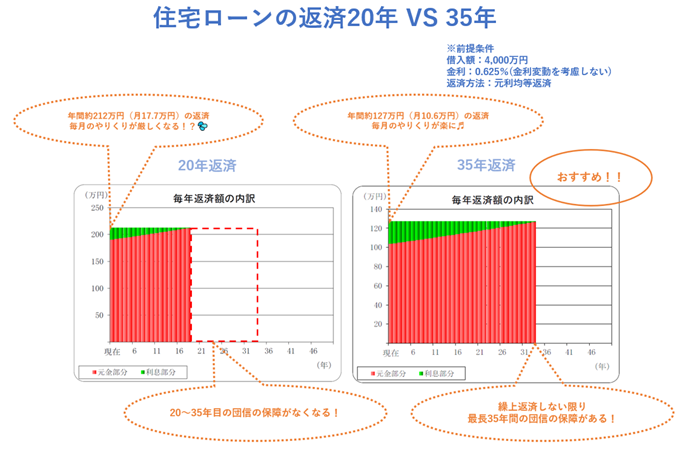

収入合算の場合、住宅ローンが親子で一契約になります。そのため、主債務者を親にする場合、住宅ローンの完済年齢を親の年齢に合わせる必要があります。一般的に住宅ローンの返済期限は80歳までです。住宅ローンは最長35年組むことができますが、例えば親が60歳の場合、住宅ローンは最長20年しか組むことができません。

より短く住宅ローンを組む方が総支払利息は少なくて済みますが、毎月の返済額が増えてしまい、月々の負担が大きくなってしまいます。また、団信の保障期間もより長くとれることや、今は低金利で住宅ローンを借りられます。

総合的に考えると、住宅ローンは可能な限り35年で組む方がお得である!というのが、FPである筆者の見解です。従って、収入合算を利用して住宅ローンを借りる場合の主債務者は親ではなく子にする方が一般的であり、望ましいと思います。

5-2.親子ペアローンを利用する

ペアローンは、親子それぞれで住宅ローンを組むという方法です。連帯債務や連帯保証は住宅ローンが1本であるのに対し、ペアローンは親子それぞれで住宅ローンを組むため、2本になります。2本の住宅ローンのため、主債務者も親子それぞれになります。そのため、住宅ローン控除の適用も団信の加入も、親子それぞれで可能です。

また、ペアローンの場合は親子でお互いがお互いの住宅ローンの連帯保証人になります。親子ともそれぞれの住宅ローンの主債務者となり、双方の連帯保証人になるという特徴がありますが、連帯保証の仕組みについては、前述の収入合算のケースと同じです。

親子それぞれの収入でそれぞれの住宅ローンを組むため、収入における借入可能額もそれぞれで審査になります。子の単独での借入が難しい場合でも、親の収入と併せて住宅ローンを組むことができるため、収入合算と同じく借入可能額を伸ばすことができます。

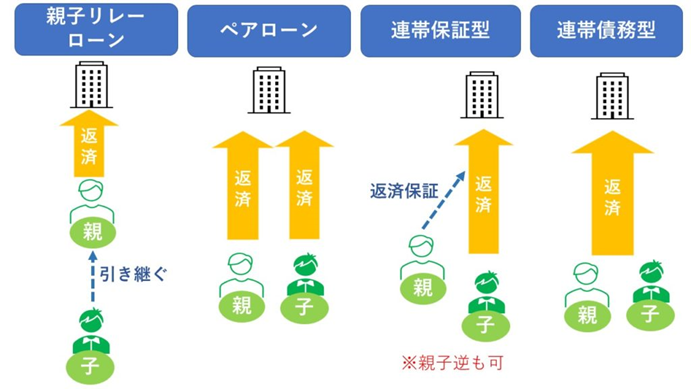

5-3.親子リレーローンを利用する

親子リレーローンは、二世帯住宅特有の住宅ローンの組み方です。収入合算やペアローンは夫婦でも利用することができますが、親子リレーローンは、1本の住宅ローンを親子でバトンのようにリレーしていきます。

住宅ローンの返済期限は、一般的に80歳までです。はじめに親が主債務者で子が連帯債務者となり、親が80歳になった時点で、子が主債務者になり、住宅ローンの返済義務を引き継ぎます。

例えば、親が60歳で子が30歳の場合、親が単独でローンを組む場合は最長20年間しかローンを組めず、月々の返済額が高くなってしまいます。一方、同じ条件で親子リレーローンの場合は、親が80歳になってから残りの返済期間を子が引き継ぐため、20年以上借りることができます。

住宅ローンは35年が最長となるので、この場合は子が65歳になるまで借りることができます。最初の20年を親が、残りの15年を子が返済していきます。収入合算やペアローンと同じく、親子リレーローンの場合も親の収入を考慮して審査することができます。

また、親子リレーローンは親が主債務者、子が連帯債務者となるので、同様に住宅ローン控除も利用できます。金融機関によっては、連帯債務者の団信加入も可能です。収入合算、ペアローン、親子リレーローンの違いのイメージは下の図の通りです。

出典:“幸せおうち計画 親と一緒に住宅ローンを組む4つの方法!それぞれの特徴とおすすめのタイプを解説”より

6. 二世帯住宅は完全分離をおすすめする理由

様々なタイプの二世帯住宅の費用を調べていく中で、二世帯住宅は完全分離がおすすめである、というのが筆者の結論です。二世帯住宅は親子それぞれの世帯にとってメリットがあります。

親世帯としては、子世帯が近くに住んでくれることで、老後生活に安心を得ることができるでしょう。また、孫の顔がすぐに見られる環境があり、最高の親孝行にもなると思います。一方、子世帯にとっても、自分たちの子の面倒を親世帯にみてもらえることで、共働きを維持しやすいというメリットがあります。

今は共働きが主流になってきているので、子どもをすぐに預けられるのは助かりますね。また、同じ家に住むことになるため、親が建築費用の一部を負担してくれるという経済的なメリットもあります。親子それぞれの世帯がこれらのメリットを得るには、やはり親子の世帯間の良好な関係が前提になります。

この章では、3種類の二世帯住宅の中で、完全分離ならではのおすすめポイントについてお話ししていきます。

6-1.親子それぞれの世帯のプライバシーが守られる

完全分離の二世帯住宅の一番のおすすめ理由は、なんと言っても親子それぞれの世帯のプライバシーが守られる点にあります。特に、夫(妻)の親と同居する場合は、騒音や水回りの共有など、お互いに気遣いが必要になります。完全分離の場合は、それら全てが二分されているため、そういった心配がなくなります。

同じ屋根の下とはいえ、それぞれの家という感覚があるため、プライバシーもしっかり確保されます。プライバシーが確保されるからこそストレスが生じず、お互いの世帯の良好な関係を維持できるようになるのではないでしょうか。

二世帯住宅の建築には、トラブルなどの心配事はつきものです。しかし、一緒に住むことで得られるメリットもあります。メリットを最大限に活かすためにも、お互いのプライバシーを守れる、完全分離タイプの二世帯住宅を検討してみてはいかがでしょうか。

6-2.賃貸にしたり、売却しやすい

完全分離の場合は将来的に賃貸にしたり、売却しやすいというメリットもあります。

将来、親世帯が二世帯住宅に住まなくなったとき等、賃貸にするという選択肢もあります。二世帯住宅は売却しづらく、また賃貸の募集もしづらいものです。しかし、完全分離の二世帯住宅であれば、「自分が住みつつ人に貸す」ことができます。

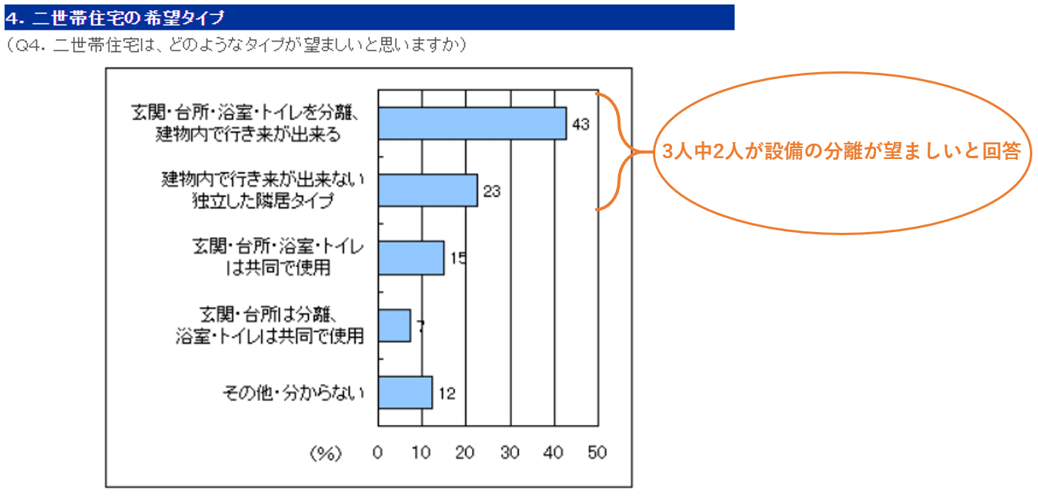

また、二世帯住宅の設備については、「理想は設備を分離したい」というアンケート結果もあるため、完全分離の二世帯住宅であれば、一定の売却ニーズが見込まれると推測できます。

出典:“マイボイスコム株式会社 二世帯同居と住宅に関する調査”より

部分共用タイプの場合も売却できなくはないですが、ニーズに即して完全分離の二世帯住宅として賃貸募集や売却する際は、やはりリフォームが必要になります。将来、賃貸にしたり売却を視野に入れている場合は、完全分離タイプがおすすめです。

6-3.親から金銭的な支援を受けられるかも!?

二世帯住宅は親世帯と同居することになるため、一般的には親世帯も住宅費用を負担します。受贈者(贈与を受ける者)一人当たり、年間110万円までであれば暦年贈与といい、贈与税非課税でお金を受け取ることができます。

また、住宅資金贈与を利用できる場合もあります。住宅資金贈与は、住宅を購入するタイミングに限り建築や購入資金の一部を、一定の範囲内で親から子に暦年贈与を超えて非課税でお金を受け取ることができる制度です。

住宅資金贈与は一般的な単世帯住宅にも適用でき、親の同居や二世帯住宅の建築が条件ということはありません。また、完全分離でないと享受できない制度でもありません。

しかし、親子それぞれの世帯が二世帯住宅のメリットを最大限に活かせる完全分離であれば、お互いに気持ち良く贈与の受け渡しができるのではないでしょうか。住宅購入時にしか利用できない制度なので、贈与が見込めそうな場合は、ぜひ検討してみましょう。

※2021年7月現在の税制に基づいており、今後は変更になる場合がありますのでご注意ください。

また、日常においても、生活費や子どもの教育費を支援してもらえることもあるかもしれません。そういった金銭面において、日頃から相談しやすい関係でいられるかどうかも、親子双方の世帯の良好な関係構築が前提にあるのではないでしょうか。

親子それぞれの世帯がプライバシーを尊重し合い、限りなくストレスを減らし、お互い気持ち良く生活できる。そうすることで、物理的にも心理的にも安心して近くにいられる。収入が上がらず、共働きで子育てしていくことが主流になった昨今において二世帯住宅を検討する場合は、やはり完全分離が現代社会には適しているのではないでしょうか。

6-4.無料セミナーに参加して情報収集しよう

前述の通り、二世帯住宅には3種類のタイプがありますが、その中でも、筆者は完全分離タイプの二世帯住宅をおすすめしてきました。しかし、間取りや家族構成、予算によっては、部分共用や完全同居タイプの方が良いケースもあると思います。

自分たちにはどのタイプの二世帯住宅が合っているのか、間取りや予算も含めて、無料セミナーに参加して情報収集してみると良いかもしれません。弊社FPバンクでも、提携のハウスメーカーと定期的に無料セミナーを共催しておりますので、是非チェックしてみてください。

6-5.本当に購入可能か、資金計画とライフプランを立てよう

二世帯住宅は親の世帯がどのくらいお金を用意してもらえそうか、住宅ローンはいくら、どうやって組むか、しっかり計画を立てていきましょう。単身世帯であっても、住宅の購入はとても大きなお買い物です。二世帯住宅の場合、それも完全分離タイプの場合、建築費用が高額になるため、事前のお金の計画がとても重要になります。

弊社FPバンクでは、お客様の住宅購入のご相談を承っており、初回相談は無料です。(2回目以降は5,000円)是非、お気軽にお問合せください。

FPバンクでFPに住宅相談する(初回無料相談)

7.まとめ

いかがでしたでしょうか。今回は二世帯住宅、それも完全分離タイプの二世帯住宅に特化したコラムを執筆させていただきました。お金のこと、生活のこと、将来のこと・・・親世帯、子世帯、それぞれに様々な想いがあると思います。

家族全員が納得し、幸せな二世帯住宅の建築に、本コラムが役立ちましたら幸いです。

コメント