あなたは今、マンションを購入し、賃貸では味わえなかった自分らしい住まいを手に入れて、毎日を最高に充実したものにしたいとお考えではないでしょうか。

しかし一方で、

「自分の年収でこの金額のマンション購入は妥当なのかな?」

「マンションを購入したいけど、年収はどのくらいあればいいのかな?」

「自分の年収でこんな価格のマンションを購入して、ちゃんと払っていけるかな…」

というお金の不安もお持ちではないでしょうか。

自分好みの間取りへの憧れ、3LDKでなく間仕切りを取り払った広々としたリビングの実現、好みの内装にDIYなど、賃貸では味わえなかった自分らしい住まいを手に入れられたら最高ですよね。

本記事では、あなたのマンション購入に向けた一歩を踏み出せるよう、

- 購入するマンション価格の目安は年収の何倍と言われているのか

- 実際にマンション購入した人はどのくらいの年収なのか

- 年収だけでマンションの購入価格を決めていいのか

- 自分の年収で購入できるマンション価格の決め方

という観点で、現役FPとしての見解をお伝えしていきます。

ぜひ本記事を読んでマンション購入をし、最高に充実した毎日を実現させてください。

目次

1. マンションの購入価格は年収の5~7倍が目安

一般的には、マンションの購入価格は年収の5倍~7倍が目安と言われています。

なぜそのように言われているかには、「住宅ローンの借入可能額の目安」が関係している可能性があります。

マンションに限らずですが、住宅購入には基本的に数千万円のお金がかかります。

そのため現金一括で購入できる人は少なく、多くの人は住宅ローンを利用して購入することになるでしょう。

その住宅ローンの借入可能額の目安も「年収の5~7倍」と言われているのです。

したがって、住宅ローンを借入してマンション購入すると、購入価格も年収の5~7倍程度になるのではないかと考えられます。

| ▼自分の年収で借りられる住宅ローンの金額は、こちらの記事で詳しく解説しています。 自分の年収で住宅ローンはいくら借りられる?無理なく返済するコツまで解説 |

では、年収の5~7倍というと具体的にはどのくらいの価格になるのでしょうか。

以下に、年収別に購入価格の目安をまとめてみました。

| 年収 | 購入価格の目安 |

| 300万円 | 1,500~2,100万円 |

| 400万円 | 2,000~2,800万円 |

| 500万円 | 2,500~3,500万円 |

| 600万円 | 3,000~4,200万円 |

| 700万円 | 3,500~4,900万円 |

| 800万円 | 4,000~5,600万円 |

| 900万円 | 4,500~6,300万円 |

| 1,000万円 | 5,000~7,000万円 |

なお、これはあくまで目安であり、あなたの年収で本当に購入できるマンション価格とは言い切れません。

しかし「これからマンション購入に向けて動こう」と思っているのなら、最初の手掛かりになるかと思います。

まずはこの価格帯から検索をかけていき、立地や間取り・設備等の要望が明確になってきたら価格の幅を広げてみましょう。

| ▼数多くの住宅購入サポート実績を持つFPバンク監修! 無料公開中の「住宅購入予算完全マニュアル」で、マンション購入の秘訣をチェック! |

2. マンションを実際に購入した人の年収は、600万~800万世帯が最も多い

では、実際にマンションを購入した人は、どのくらい年収の世帯が多いのかを確認してみましょう。

国土交通省による住宅市場動向調査から、新築分譲マンションと中古マンションを購入した世帯の年収について調べてみました。

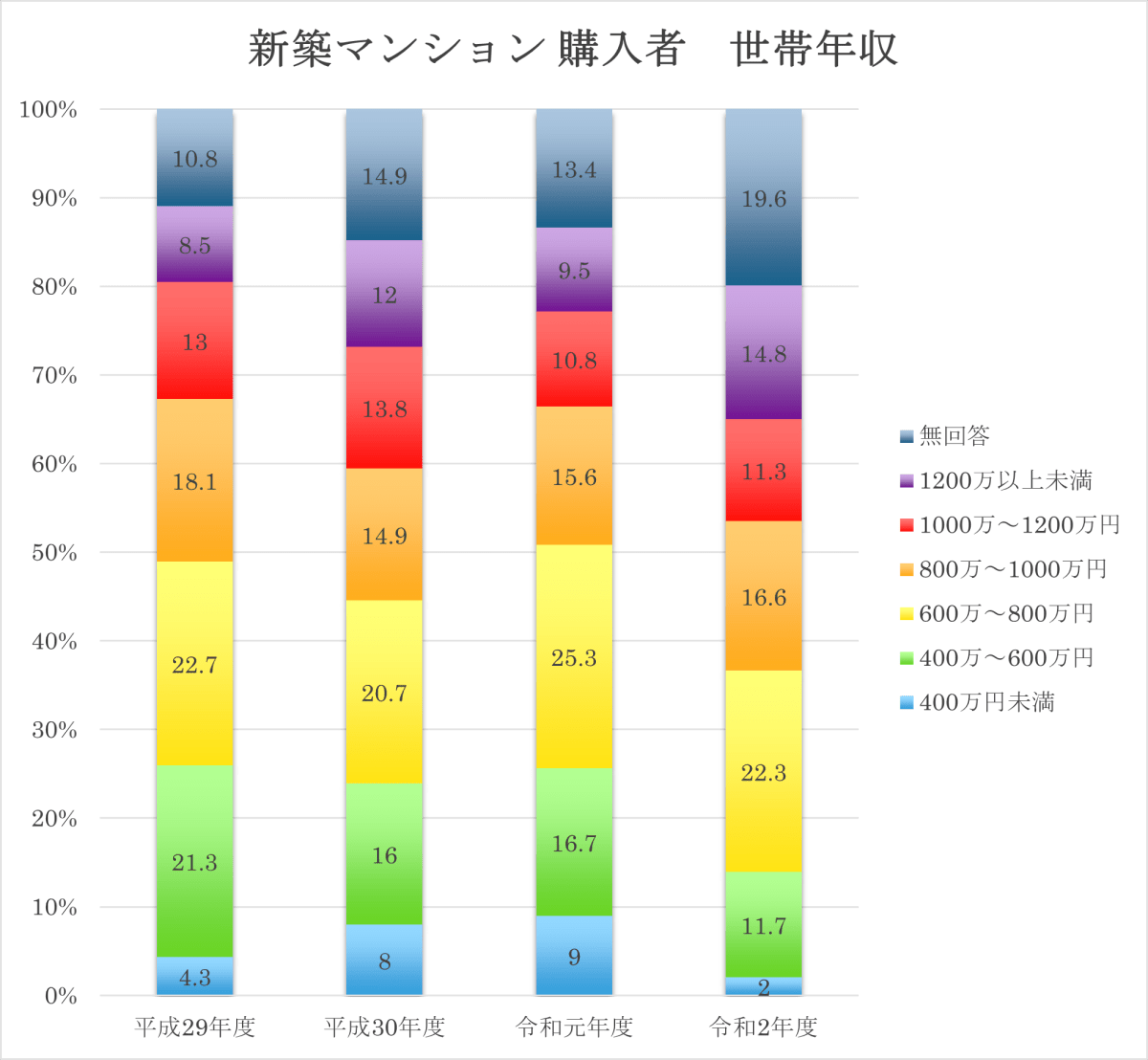

新築分譲マンション

新築分譲マンションを実際購入した世帯では、各年度で600万円~800万円世帯が最も多いようです。

その中でも、世帯年収750万円~850万円が平均世帯年収となっています。

(国土交通省 令和2年度住宅市場動向調査報告書をもとに筆者作成)

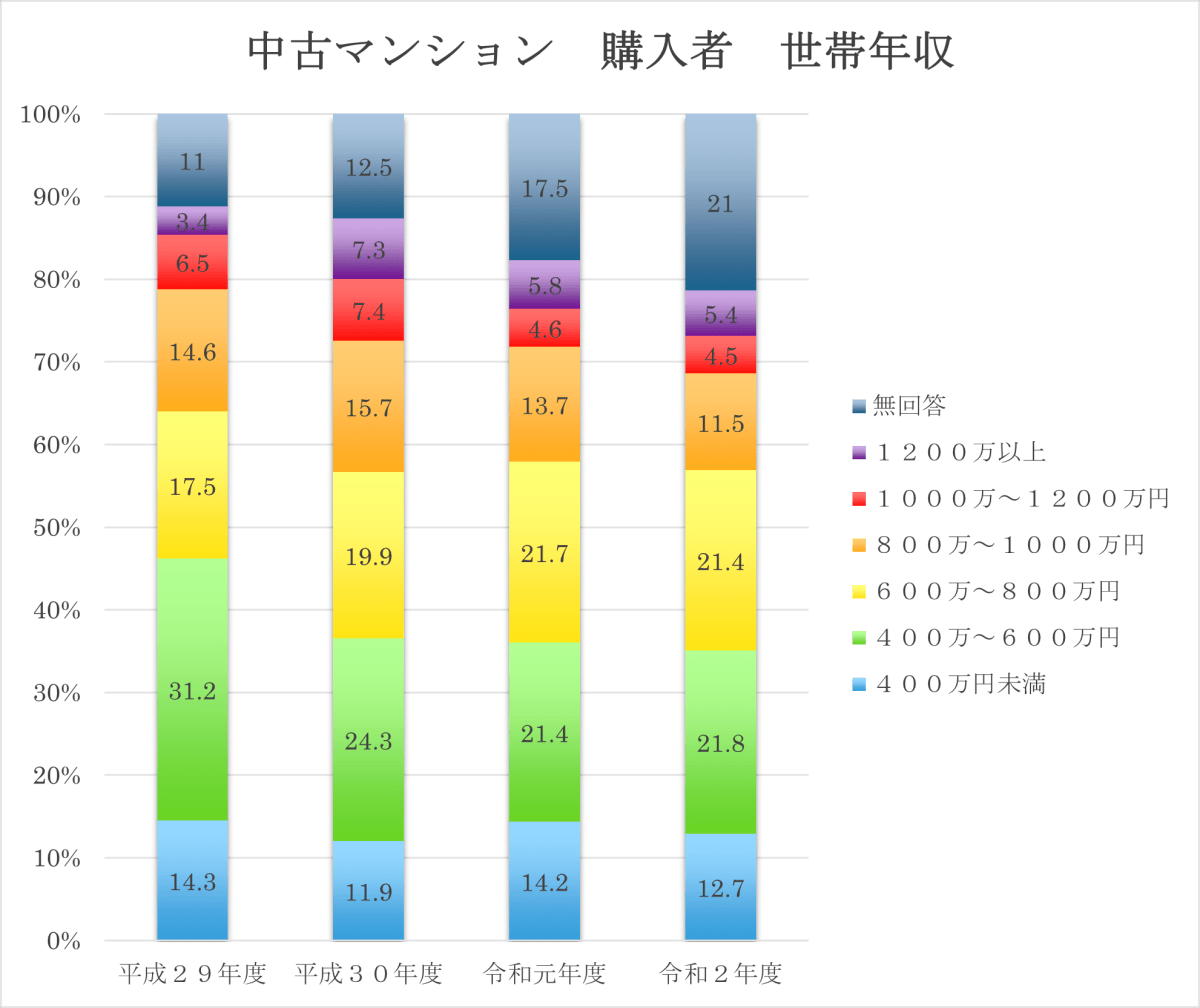

中古マンション

中古マンションを購入された世帯年収の実態としては、平成では世帯年収400万円~600万円がやや多く、令和では世帯年収600万円~800万円とほぼ同数となるようです。

各年度の平均世帯年収では、650万円~700万円が平均となっています。

(国土交通省 令和2年度住宅市場動向調査報告書をもとに筆者作成)

新築マンションを購入する人の平均世帯年収は、中古マンションを購入する人より100万円~150万円ほどより多くなっています。

マンション価格の高騰もあり、年収400万円未満の人が新築マンションを購入することが困難になっている背景が原因として考えられます。

しかしあくまでその傾向があるというだけなので、完全に諦める必要はないです。

現状では比較的低価格な新築マンションを見つけるのは難しいかもしれませんが、見つけられた時に素早く行動できるようにしておくことが重要です。

そのためにも、続く3章・4章でお伝えする、「マンションの購入価格と年収の関係」、そして「自分の年収で購入できるマンション価格の決め方」をしっかり確認しておきましょう。

| ▼数多くの住宅購入サポート実績を持つFPバンク監修! 無料公開中の「住宅購入予算完全マニュアル」で、マンション購入の秘訣をチェック! |

3. マンションの購入価格は年収だけで決めてはいけない

マンションの購入価格は年収だけで決めてはいけません。

「これくらいの年収があればマンション購入しても大丈夫だろう」と思っている人は、一旦気持ちを落ち着けて本章を読むことをお勧めします。

上記のように言える理由としては、次の2つが挙げられます。

- 年収が同じでも家計状況まで一緒とは限らないから

- 「金融機関が貸してくれる金額」と「あなたが返せる金額」は違うから

この2つを知っておかないと、最悪の場合、住宅ローンが返済できなくなり、せっかく購入したマンションを売らざるを得ない事態に陥いる可能性があります。

本章では、これら2つの理由について詳しく解説していきます。

3-1. 年収が同じでも家計状況まで一緒とは限らないから

2章で統計データを紹介しましたが、統計データを見て「自分と同じ(近い)年収の人がマンションを購入しているんだから、自分も買っていいんだ」と安心してしまうのは禁物です。

なぜなら、見た目の年収が同じであっても、お金の使い方や家計の状況は一緒とは限らないからです。

例えば、家族旅行を毎年「海外」へ行くことを大切にしている家庭と「国内」のレジャーが楽しみな家庭では、レジャーに対するお金のかかり方が違うでしょう。

子どもの習い事を積極的に取り組む家庭とそうでない家庭では、教育費にかかるお金は違います。子どもが独立するまで一人当たり1,500万円~2,000万円かかるといわれていますので、同じ世帯年収でも、教育に対する意識で支出が大きく変わります。

また、普段の生活でも趣味を楽しむことを重視される家庭もあるでしょう。一方で、質素倹約に努める家庭もありますので、やはり支出は違います。

このように、年収が同じでも貯金に対する考え方や支出が違うこともあるため、「自分と同じ(近い)年収の人がマンションを買っているのだから」と年収だけでマンション購入を決めてはいけないのです。

表面上の年収ではなく、家計状況(収支・貯金額など)が同じかどうかを気にしましょう。

3-2.「金融機関が貸してくれる金額」と「あなたが返せる金額」は違うから

次に挙げられるのは、「金融機関が貸してくれる金額」と「あなたが返せる金額」は違うということです。

なぜなら、金融機関が貸してくれる金額は「現在」に軸足がおかれ、あなたが返せる金額は「将来」に軸足が置かれているからです。

金融機関が貸してくれる金額は、あなたの現在の年収や勤続状況などを審査して決定します。

一方で、あなたが返せる金額は、将来の家計の収支状況によって決まります。

つまり、多少関係はあっても別物なのです。

そのため「今の年収で金融機関がこれだけ貸してくれたということは、自分がその金額を返せると判断してくれたんだ」と安心してしまうのは大変危険であると言えます。

あなたが返せる金額は、あなたの将来の収支の見通しを立てた上で決定すべきものです。

まずはそのことをしっかり認識しておきましょう。

4. 自分の年収で購入できるマンション価格の決め方4ステップ

では、自分の年収で購入できるマンション価格はどのように決めればいいのでしょうか。

その時にぜひ利用してほしいのは「ライフプラン」というツールです。

「自分の年収で購入できるマンション価格を決めるのに、なんでライフプラン(人生計画)が必要なの?」と思ってしまうかもしれません。

しかしライフプランを考える上では、「希望の人生を過ごすにはどれくらいお金が必要か」という要素が欠かせません。

つまり必然的に、住宅購入にどれくらいのお金をかけていいかを考えることになるのです。

であれば、自分の年収で購入できるマンション価格も決めることができると言えるでしょう。

本章では、その決め方を4つのステップに分けて解説していきます。

【ステップ1】現在~将来の資産状況を確認しよう

まずは、現在~将来の資産状況を確認しましょう。

ここでいう資産とは、現預金やそれ以外の現金しやすいものを指します。

- 現預金

- 貯蓄型保険(学資保険など)

- 有価証券(株、投資信託など)

- 金、銀、プラチナなど

貯蓄型保険については、ひとまず最後まで払込する想定で、払込完了時の満期金または解約返戻金を確認しましょう。

もし不動産などを保有しており、将来現金化する意向があるなら、売却後に手元に入るおよその金額を計算に入れてもいいでしょう。

【ステップ2】現在~将来までの収入の見通しを立てよう

次に、現在~将来までの収入の見通しを立てましょう。

そのためには、主に次の4つの収入を足し合わせます。

①年間の手取り収入 × 退職までの残り年数

手取り年収に退職予定までの年数を掛けます。

(※額面収入で計算するのもいいですが、その場合は支出に税金を計上する必要があります。)

基本的に収入は厳しめに計算するのが良いとされていますので、昇給が見込まれる人は上昇幅を抑えるなどの工夫をしてもいいでしょう。

②退職金

退職金がある場合は、それも足しましょう。

退職金の見込み額は、就業規定などで確認したり、職場の総務に聞いたりすることで分かります。

聞きにくい場合は「ファイナンシャルプランナーに相談していて…」など伝えると、スムーズに教えてくれることが多いです。

③夫婦それぞれの年金見込み額

こちらは「ねんきん定期便」で確認できます。

④その他収入

その他に、副業や不動産収入など本業以外の収入がある場合は、それも加算しましょう。

ここまで挙げた①②③④を足し合わせることで、収入が算出できます。

【ステップ3】現在~将来までの支出の見通しを立てよう

最後に、現在~将来までの支出の見通しを立てましょう。

①毎月の生活費×12ヶ月×〇〇年(100歳までの残りの年数)

毎月の生活費とは、主に食費・光熱費・通信費・被服費・雑費日用品などのことです。具体的な金額については、現時点でのおよその生活費が分かるのがベストです。

それが把握できていない場合は、統計データなどを参考にしましょう。

②保険料

生命保険に加入している場合は、支払っている保険料を含めるのを忘れないようにしましょう。

③教育費

教育費には、塾の代金・習い事の費用なども加味します。

保育園・幼稚園~大学まで自宅からの通学で、1人1,000万円~1,500万円が目安とされています。

④自動車買替費用(自分が乗りたい年齢までの買替回数)

自動車の買い替えの目安期間はおよそ8年程度と言われています。

買い替えるとした場合、その際の車購入代金・維持メンテナンス費用も想定します。

⑤年間の趣味・レジャーの費用(帰省・旅費なども含む)

レジャー費用は生活費とは別に計上しておくと分かりやすいです。

⑥介護費用

高齢化が進む現代では、介護費用も忘れてはいけません。

自宅で介護をするか、費用安めの特別養護老人ホーム等に行くか、費用高めのサービス付き高齢者向け住宅等に行くかによってだいぶ費用は変わります。

介護期間は平均5年程度と言われていますので、費用目安としては以下のようになります。

| 月額 | その他費用 | およその総費用 | |

| 自宅介護 | 月10万円 | バリアフリー工事費等 | 600万円+α |

| 特別養護老人ホーム | 月15~25万円 | 生活費 | 1,000万円+α |

| サービス付き高齢者向け住宅 | 月30万円~ | 入居一時金、敷金等 | 1,500万円+α |

通常であれば、この工程で「住居費用」も考えます。

しかし今回は「住居費用にどれくらいのお金をかけられるか」を確認することが目的なので、そこは一旦考えずにおきます。

【ステップ4】資産・収入から支出を引き、差額を確認しよう

最後に、ステップ1~3で算出した資産・収入から支出を引き、差額を確認します。

この差額が、あなたが生涯で住宅にかけられる金額となるはずです。

もし差額がマイナスになっている場合は、「支出が大きい」または「収入が少ない」ことが原因として考えられます。

その場合は、該当する項目を再度確認してみましょう。

5. まとめ

マンションの購入価格については、「年収の何倍までが購入価格だよ」など色々な情報があるので、混乱してしまうかもしれません。

しかし、本コラムを読んでもらえれば、マンションの購入価格は年収だけで決めてはいけない理由や、自身の年収で購入できるマンション価格が4ステップで分かります。

それらを把握したうえで、家族と将来の家計計画を話し合ってみてください。

ご自身の理想の住まいを手に入れることで、日々の暮らしをよりHappyにするお役に立てたら幸いです。

コメント