自動車保険とは、自動車に関連した事故に対する人やモノへの損害を保険会社が負担してくれる保険商品です。

自動車保険には、いわゆる強制保険と言われる自賠責保険と任意保険の2タイプがありますが、車を所有している方の約9割が任意保険に加入しています。しかし、おすすめの自動車保険をどのように選べばいいかわからないとお悩みの方も多いことでしょう。

そこで、こちらの記事では数ある自動車保険の中から厳選した人気ランキングをご紹介します。手厚い補償や事故対応を行ってくれる自動車保険会社を選んで、万が一の際に備えましょう。

自動車保険おすすめ人気ランキング

| ランキング | 1位 | 2位 | 3位 | 4位 |

|---|---|---|---|---|

| 商品名 | SBI損害保険株式会社 総合自動車保険 |

セゾン自動車火災保険株式会社 おとなの自動車保険 |

ソニー損害保険株式会社 総合自動車保険 Type S |

三井ダイレクト損害保険株式会社 強くてやさしいクルマの保険 |

| 早期契約割引 | - | 50日前:600円 30日前:400円 |

- | - |

| 走行距離割引 | 有 (詳細要確認) |

有 (詳細要確認) |

有 | 有 |

| ゴールド免許割引有- | 有 (最大26%) |

有 (詳細要確認) |

有 (最大12%) |

- |

| EV・HV・エコカー割引有- | 有 (詳細要確認) |

有 (1,200円) |

有 (電気自動車割:1,000円) |

- |

| 自動ブレーキ割引有- | 有 (詳細要確認) |

有 (最大9%) |

有 (最大9%) |

有 (最大9%) |

| -事故割引 | - | - | 有(3,500円・条件あり) | 有 (最大2%) |

| 証券ペーパレス割引 | 500円 | - | 500円 | 500円 |

| ネット割引額(新規登録時) | 1万4,000円 | 1万3,000円 | 1万円 | 年払い:4,000円〜1万円 月払い:4,320〜1万800円 |

| ネット割引額(継続1回目) | 1万円 | 1万円 | 2,000円 | 年払い: 3,000〜6,000円 月払い:3,240〜6,480円 |

| ネット割引額(継続2回目) | 1万円 | 1万円 | 2,000円 | 年払い:3,000円 月払い:3,240円 |

| 保険のタイプ | ダイレクト型 | ダイレクト型 | ダイレクト型 | ダイレクト型 |

| 加入方法 | インターネット・電話 | インターネット・電話 | インターネット・電話 | インターネット・電話 |

| 申し込み可能時間 | インターネット:24時間 電話:9:00〜18:00 |

インターネット:24時間 電話:9:00〜17:30 |

インターネット:24時間 電話:9:00〜20:00 |

インターネット:24時間 電話:9:00〜20:00 |

| インターネット見積もり | 有 | 有 | 有 | 有 |

| 保険期間 | 5年 | 2〜7年 | 1年 | 1年 |

| 対人賠償補償 | -制限 | -制限 | 〜-制限 (細かな金額設定は該当会社へお問い合わせください) |

-制限 |

| 対物賠償補償 | 500万円、1,000万円、2,000万円、3,000万円、1億円、-制限 | -制限 | 〜-制限 (詳細要確認) |

-制限 |

| 対物超過費用補償 | 上限50万円 | 上限50万円 | 上限50万円 | 上限50万円 |

| 人身傷害補償 | 3,000万円、5,000万円、7,000万円、1億円、1億5,000万円、2億円、-制限 | 過失に関わらず実際の損害額を補償 | 過失に関わらず実際の損害額を補償 | 過失に関わらず実際の損害額を補償 |

| 搭乗者傷害補償 | 死亡・後遺障害:500〜2,000万円 医療保険金:1回の事故につき1〜5万円 |

死亡・後遺障害:500〜2,000万円 医療保険金:1回の事故につき1〜100万円 |

死亡保険金:保険金額の全額 (重度の後遺障害は保険金額の4〜10%) 1事故につき1〜10万円 |

死亡保険金:保険金額の全額 後遺障害保険金:保険金額の全額 医療保険金:1〜10万円 |

| 自損事故傷害補償 | 死亡保険金:1,500万円 (重度の後遺障害は2,000万円) |

死亡保険金:1,500万円 (重度の後遺障害は50〜1,800万円) |

該当会社へお問い合わせください |

死亡保険金:1,500万円 (重度の後遺障害は50〜2,000万円) |

| -保険車傷害補償 | -制限 | -制限 | -制限 | 1人あたり上限2億円 |

| 車両保険 | 一般車両 車対車+限定A |

9種類の条件から選択可能 | 一般型 エコノミー型 |

一般タイプ 限定タイプ |

| 車両保険の免責金額 | 最大10万円 | 最大20万円 | 最大10万円 | 車両保険金額の10%または15万円 |

| 支払方法 | 月払い・一括払い | 月払い・一括払い | 月払い(11回払い)・一括払い | 月払い・一括払い |

| 払込方法 | クレジットカード スマートコンビニ払い ネットバンク決済 コンビニエンスストア払い 銀行振込 |

クレジットカード コンビニ 郵便局 スマートフォンアプリ |

クレジットカード コンビニ払い 払込書(スマホ決済アプリ) 銀行振込 ネットバンク決済 |

クレジットカード 銀行振込(PayPay銀行) コンビニエンスストア・オンラン方式払 コンビニエンスストア・郵送方式払 |

| 運転者限定範囲 | 本人限定 本人・配偶者限定 家族限定 運転者限定なし |

本人限定 本人・配偶者・別居未婚の子限定 同居の子以外家族限定 運転者限定なし |

本人限定 本人・配偶者限定 家族限定 運転者限定なし |

本人限定 本人・配偶者限定 家族限定 |

| 運転者年齢限定範囲 | 年齢を問わず補償 21歳以上補償 26歳以上補償 |

1歳刻みの保険料体系 | 年齢を問わず補償 21歳以上補償 26歳以上補償 30歳以上補償 |

年齢を問わず補償 21歳以上補償 26歳以上補償 35歳以上補償 |

| サービスセンター拠点数 | 4箇所(東京・大阪・仙台・福岡) | 285拠点 | 25拠点 | 9拠点 |

| 事故受付時間 | 24時間365日対応 | 24時間365日対応 | 24時間365日対応 | 24時間365日対応 |

| 事故初回対応時間(平日) | 9:00〜19:00 | 9:30〜20:00 | 24時間365日対応 | 9:00〜19:00 |

| 事故初回対応時間(休日) | 9:00〜17:00 | 9:30〜20:00 | 24時間365日対応 | 9:00〜19:00 |

| 事故初回対応方法(電話) | 有 | 有 | 有 | 有 |

| 事故初回対応方法(独自アプリ) | 有 | 有 | 有 | 有 |

| 事故初回対応方法(LINE) | 有 | 有 | 有 | 有 |

| 事故現場かけつけサービス有-(セコム) | - | - | 有 | - |

| 事故現場かけつけサービス有-(ALSOC) | - | 有 | - | - |

| 示談交渉サービス有- | 有 | 有 | 有 | 有 |

| 弁護士費用特約有-(自動車事故) | 有 | 有 | 有 | 有 |

| 弁護士費用特約有-(日常事故) | - | - | 有 | - |

| ロードサービス | 有 | 有 | 有 | 有 |

| レッカー移動-料距離 | 50km (プレミアム対象の場合は150kmまで-料) |

180km前後(15万円を限度に-料対応) | 100km | 100km |

| 雪道スタック | 有(条件あり) | 有(条件あり) | 有(条件あり) | 有(条件あり) |

| 代車・レンタカー費用補償 | 1日あたり5,000円、7,000円、1万円 事故日から30日 |

1日あたり5,000円〜1万円から契約時に選択 | 有(契約内容によって変動) | 有(契約内容によって変動) |

| ペット宿泊費用補償 | 有 | 該当会社へお問い合わせください | 有(最大1万円) | 該当会社へお問い合わせください |

| 宿泊費用補償 | 上限1万5,000円で1泊まで (プレミアムは2泊まで) |

上限1万円程度まで | ビジネスホテルクラス1泊分 | 1泊限度1万円 |

| 帰宅・移動費用補償 | 公共交通機関:-制限 レンタカー代:最大24時間(プレミアムは48時間) |

1名につき2万円程度 | -制限(利用クラスなどに条件あり) | 1名あたり限度2万円 |

| 個人賠償責任補償額(国内) | -制限 | -制限 | 1事故につき上限3億円 | -制限 |

| 個人賠償責任補償額(海外) | 該当会社へお問い合わせください | 該当会社へお問い合わせください | 該当会社へお問い合わせください | 該当会社へお問い合わせください |

| ファミリーバイク特約有- | 有 | 有 | 有 | 有 |

| 見積ボタン設置 | 有 | 有 | 有 | 有 |

1位 SBI損害保険株式会社 総合自動車保険

SBI損害保険株式会社 総合自動車保険のおすすめポイント

- リーズナブルな保険料

- 業界最高水準のロードサービス

- 24時間365日事故受付

SBI損害保険株式会社(以下、SBI損保)は、電Z話やインターネットで契約手続きが完了するダイレクト型の損害保険会社です。

SBI損保は、実店舗を持たずに経費を抑えることでリーズナブルな保険料を実現しています。自動車保険以外にも火災保険やガン保険などの多彩な商品ラインナップを誇るのも特徴です。

SBI損保は24時間365日事故受付、全国1万300箇所のロードサービス拠点を有するという業界最高水準のロードサービスを提供しているため、万が一の際も安心できるでしょう。

※当該コメントはあくまでFP の個人的ご意見であり、内容を保証するものではありません。

| 割引制度 | ・早期契約割引 ・走行距離割引 ・ゴールド免許割引(-事故割引) ・新車割引 ・自動ブレーキ割引 ・証券ペーパレス割引 ・ネット割引額(新規登録時・継続時) |

| 契約型 | ダイレクト型 |

| 対人賠償補償 | -制限 |

| 対物賠償補償 | 500万円、1,000万円、2,000万円、3,000万円、1億円、-制限 |

| 対物超過費用補償 | 上限50万円 |

| 人身傷害補償 | 3,000万円、5,000万円、7,000万円、1億円、1億5,000万円、2億円、-制限 |

| 事故受付時間 | 24時間365日受付 |

| 事故初回対応時間(平日) | 24時間365日受付 |

| 事故初回対応時間(休日) | 24時間365日受付 |

| 事故初回対応方法(電話) | 有 |

| 事故初回対応方法(独自アプリ) | 有 |

| 事故初回対応方法(LINE) | 有 |

| 事故現場かけつけサービス有-(セコム) | - |

| 事故現場かけつけサービス有-(ALSOC) | - |

2位 セゾン自動車火災保険株式会社 おとなの自動車保険(正式名:セゾン自動車保険)

セゾン自動車火災保険株式会社 おとなの自動車保険のおすすめポイント

- 格安・納得の保険料

- 豊富な割引プラン

- 補償内容を自由に選べる

セゾン自動車火災保険株式会社のおとなの自動車保険は、年齢や走行距離に合わせて一人ひとりに最適な保険料を提案している自動車保険です。様々な割引制度を設けており、新規申込者だけでなく継続利用者に対しても適用となる割引が多数あるため、少しでも保険料を安くしたい方にぴったりな自動車保険と言えます。

事故後のサポートが非常に手厚いことも人気の理由です。24時間365日の受付、ロードサービスの実施はもちろん、ALSOK事故現場安心サポートを利用することで専門の担当者によって直接現場対応をしてもらえます。

修理箇所の補償サービスや代車サービスなど様々なサービスも提供しているため、どのような状況であっても対応してもらえる安心感が心強い自動車保険です。

※当該コメントはあくまでFP の個人的ご意見であり、内容を保証するものではありません。

| 割引制度 | ・早期契約割引 ・走行距離割引 ・ゴールド免許割引(無事故割引) ・電気・ハイブリッド車割引 ・大人の2台目割引 ・自動ブレーキ割引 ・ネット割引額(新規登録時・継続時) |

| 契約型 | ダイレクト型 |

| 対人賠償補償 | 無制限 |

| 対物賠償補償 | 無制限 |

| 対物超過費用補償 | 上限50万円 |

| 人身傷害補償 | 過失に関わらず実際の損害額を補償 |

| 事故受付時間 | 24時間365日受付 |

| 事故初回対応時間(平日) | 24時間365日受付 |

| 事故初回対応時間(休日) | 24時間365日受付 |

| 事故初回対応方法(電話) | 有 |

| 事故初回対応方法(独自アプリ) | 有 |

| 事故初回対応方法(LINE) | 有 |

| 事故現場かけつけサービス有無(セコム) | - |

| 事故現場かけつけサービス有無(ALSOC) | 有 |

3位 ソニー損害保険株式会社 総合自動車保険 Type S

ソニー損害保険株式会社 総合自動車保険 Type Sのおすすめポイント

- スピーディーな初期対応・迅速な保険金支払い

- 多様な連絡手段で安心

- 頼れる事故解決サービスで安心

ソニー損害保険株式会社(以下、ソニー損保)の総合自動車保険Type Sは、ダイレクト自動車保険で20年連続売上No.1を獲得し、多くのユーザーからの支持を集める自動車保険です。保険料は走行距離に合わせて算出されるので、リーズナブルな保険料で利用できます。

ソニー損保の総合自動車保険Type Sは、電話や専用アプリ、LINE、チャットサービスなど様々な連絡手段で万が一の際もサポートしてくれるのでとても安心です。さらに、スピーディーな初期対応はもちろん、保険金の支払いも迅速に対応してくれるのも心強いポイントと言えるでしょう。

1事故1担当者で対応してくれるため、事故解決までしっかりサポートしてくれるのも特徴です。連絡するたびに違うスタッフが対応することもありません。ドライブレコーダーの映像を使って納得感のある事故解決をアシストしてくれます。

※当該コメントはあくまでFP の個人的ご意見であり、内容を保証するものではありません。

| 割引制度 | ・早期契約割引 ・走行距離割引 ・ゴールド免許割引(無事故割引) ・自動ブレーキ割引 ・証券ペーパレス割引 ・ネット割引額(新規登録時・継続時) ・運転者限定割 ・新車割引 ・継続割引 ・セカンドカー割引 ・マイページ新規申込割引 ・継続時複数契約割引 |

| 契約型 | ダイレクト型 |

| 対人賠償補償 | 〜無制限 (細かな金額設定は該当会社へお問い合わせください) |

| 対物賠償補償 | 〜無制限 (細かな金額設定は該当会社へお問い合わせください) |

| 対物超過費用補償 | 上限50万円 |

| 人身傷害補償 | 過失に関わらず実際の損害額を補償 |

| 事故受付時間 | 24時間365日対応 |

| 事故初回対応時間(平日) | 24時間365日対応 |

| 事故初回対応時間(休日) | 24時間365日対応 |

| 事故初回対応方法(電話) | 有 |

| 事故初回対応方法(独自アプリ) | 有 |

| 事故初回対応方法(LINE) | 有 |

| 事故現場かけつけサービス有無(セコム) | 有 |

| 事故現場かけつけサービス有無(ALSOC) | - |

4位 三井ダイレクト損害保険株式会社 強くてやさしいクルマの保険

三井ダイレクト損害保険株式会社 強くてやさしいクルマの保険のおすすめポイント

- 専任コンシェルジュのサポートが手厚い

- 事故発生から解決までしっかりサポート

- 充実したサービスと納得の保険料

三井ダイレクト損害保険株式会社(以下、三井ダイレクト損保)の強くて優しいクルマの保険は、ダイレクト型の自動車保険には珍しい専任のコンシェルジュ制度を設けているため、契約前はもちろん、契約後も手厚いサポートを受けられるのが特徴です。

万が一の事故の際も、24時間年中無休で対応することはもちろん、事故が解決するまで徹底サポートを受けられます。事故解決した後も、迅速な支払いと個別フォローを受けられるため安心して利用できるでしょう。

各種割引制度も豊富であること、そして迅速な事故対応力も支持を集めている理由です。

※当該コメントはあくまでFP の個人的ご意見であり、内容を保証するものではありません。

| 割引制度 | 走行距離割引 ゴールド免許割引 証券ペーパレス割引 長期無事故割引 ネット割引(新規登録時・継続時) 長期無事故割引プラス 複数台割引 ご紹介割引 セカンドカー割引 新車割引 自動ブレーキ(ASV)割引 |

| 契約型 | ダイレクト型 |

| 対人賠償補償 | 無制限 |

| 対物賠償補償 | 無制限 |

| 対物超過費用補償 | 上限50万円 |

| 人身傷害補償 | 過失に関わらず実際の損害額を補償 |

| 事故受付時間 | 24時間365日対応 |

| 事故初回対応時間(平日) | 24時間365日対応 |

| 事故初回対応時間(休日) | 24時間365日対応 |

| 事故初回対応方法(電話) | 有 |

| 事故初回対応方法(独自アプリ) | 有 |

| 事故初回対応方法(LINE) | 有 |

| 事故現場かけつけサービス有無(セコム) | - |

| 事故現場かけつけサービス有無(ALSOC) | - |

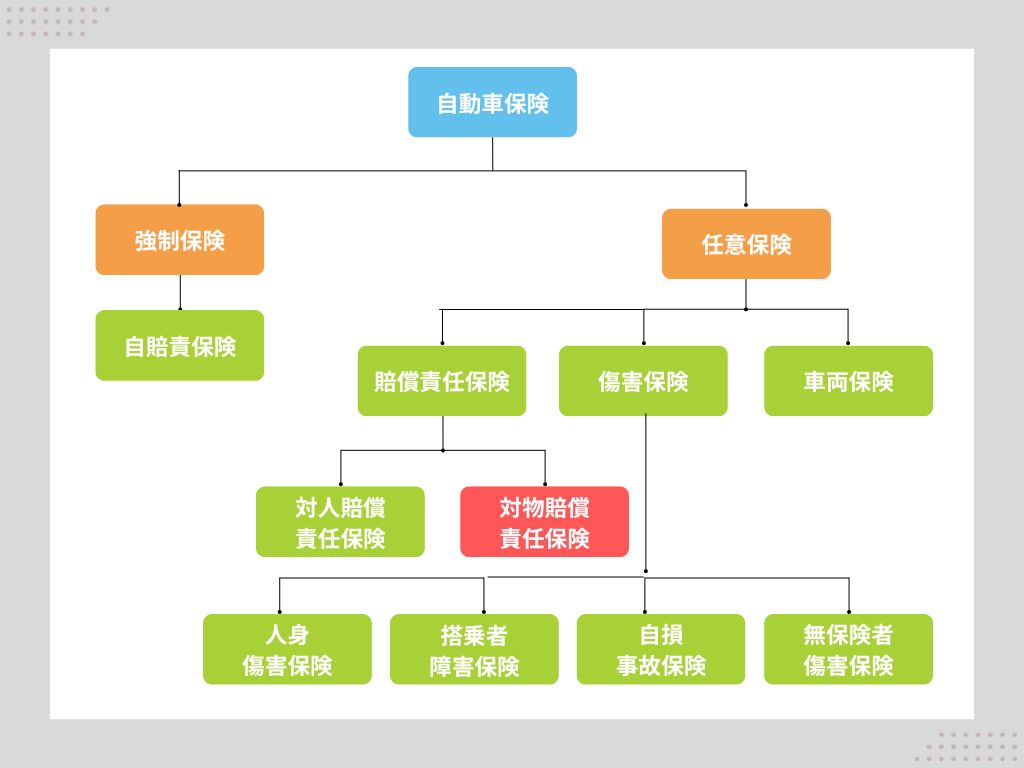

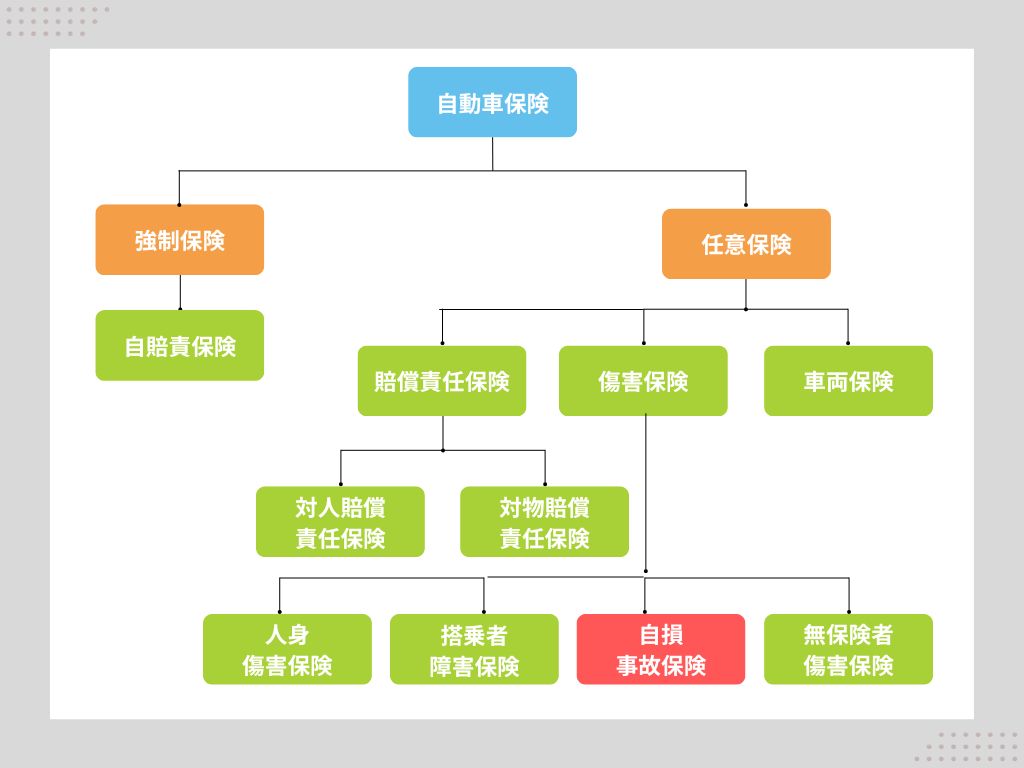

自動車保険とは?

自動車保険とは、自動車に関連した損害が発生した際に、保険会社が保険金などを使って損害を補償する保険のことです。

交通事故によって相手の車に接触したり、身体を傷つけたりすると多額の損害賠償請求されることもあるでしょう。また、事故により、治療費が発生したり、働けなくなってしまったことで収入が低下してしまったりするケースもあります。

自動車保険は、交通事故によって生じる経済的な損害に備えるために加入する保険です。

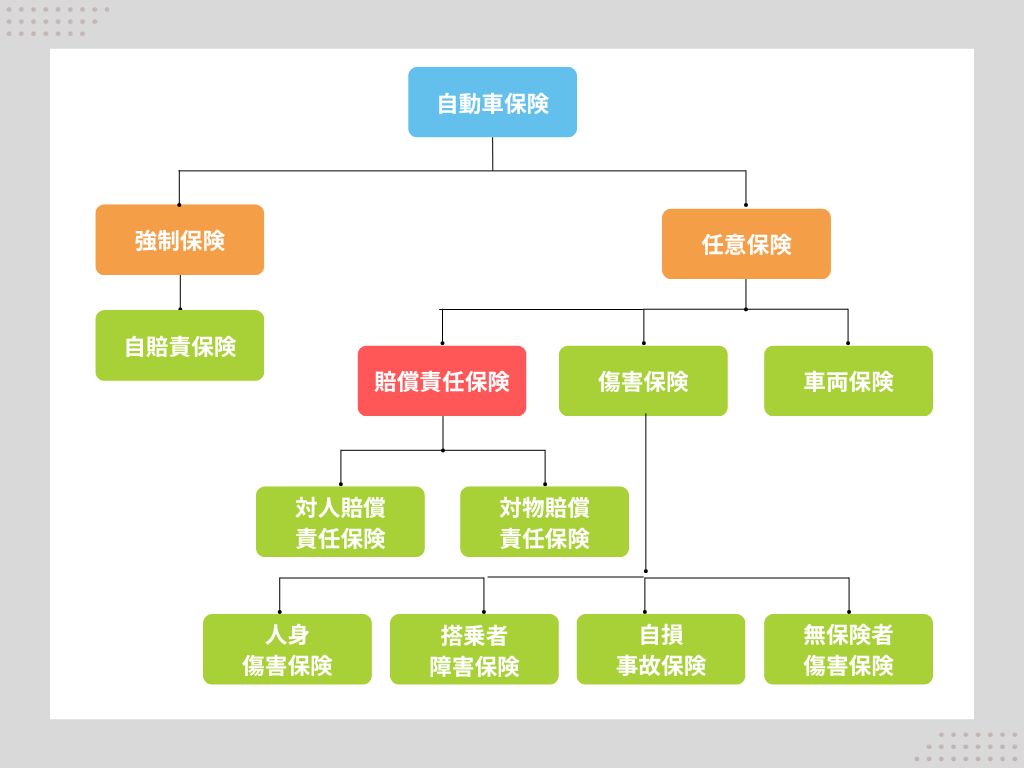

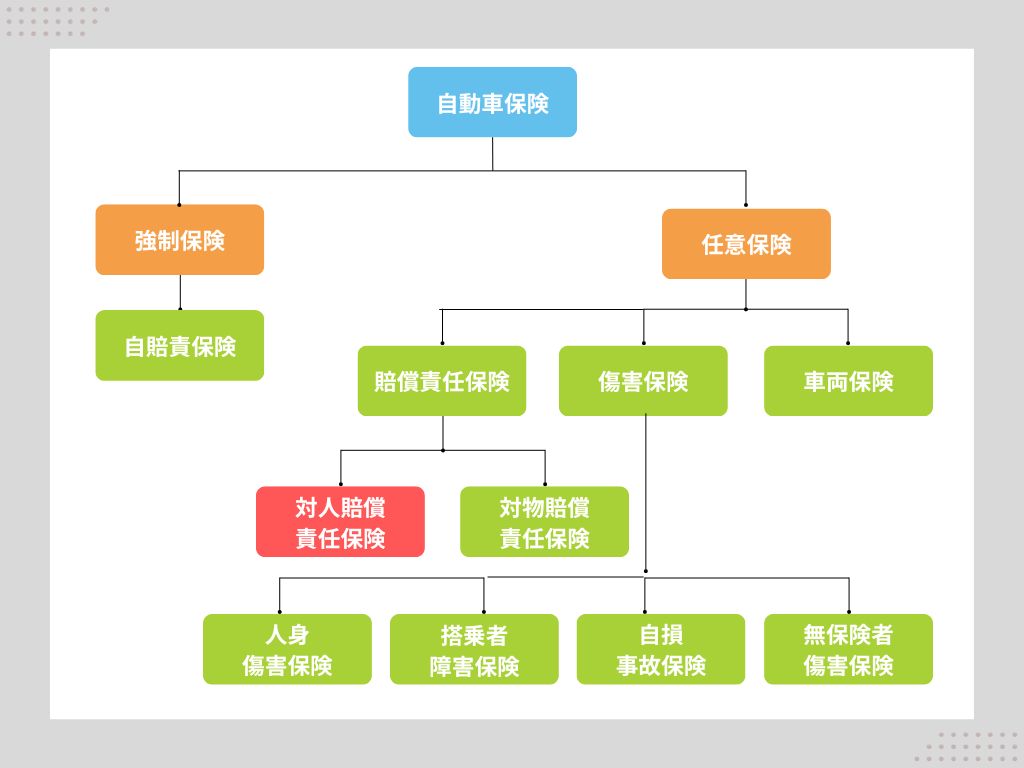

自動車保険には、加入が義務付けられている自賠責保険と任意加入する任意保険の2種類があり、それぞれ補償内容が異なります。

自賠責保険は、自動車事故の被害者救済を目的とする保険のため、人身事故に限って一定の金額の範囲内で保険金が支払われます。そのため、運転者の怪我や車やモノに対する補償は対象外となるため注意が必要です。

| 傷害 | 120万円まで |

| 死亡 | 3,000万円まで |

| 後遺障害 | 4,000万円まで |

このように、自賠責保険だけでは補償が不十分であるとよく理解できるでしょう。

自賠責保険だけでは補いきれない損害をカバーするのが自動車保険の任意保険です。任意保険の加入は義務付けられてはいませんが、車を所有している方の88%以上が加入していると言われているほど、多くの方たちが加入しています。

任意保険には、人やモノに対して補償する保険をはじめ、その他にもいくつかの種類が存在します。ここからは、任意保険の種類とそれぞれの特徴をご紹介いたします。

賠償責任保険:万が一の事故による相手への損害に備える

賠償責任保険には、人に対して補償する対人賠償責任保険とモノに対して補償する対物賠償責任保険があります。

ここからは、賠償責任保険の種類とそれぞれの特徴についてご紹介いたします。

対人賠償責任保険

対人賠償責任保険とは、自動車を運転している際の事故によって、相手をケガさせたり死亡させたりした際に相手への賠償として保険金が支払われる保険のことです。自賠責保険の不足分をカバーしてくれる保険と考えておきましょう。

そのため、運転者が怪我をしたり、死亡したりした場合は補償の対象外となるので注意が必要です。加入する保険によっては、同乗者やご家族も補償対象外となる場合もあります。

対人賠償責任保険で保険金が支払われるケースは次の通りです。

- 自動車を運転中に蒲黄車と衝突し、歩行者をケガさせたり、死亡させてしまったりした

- 自動車を運転中に他の自動車と衝突し、相手の車に乗車している人をケガさせてしまった

- 自動車を運転中に自動車と接触し、自転車を運転している人にケガをさせて、後遺障害を負わせてしまった

対人賠償責任保険では、このような自賠責保険では補いきれないような金額について保証します。

対人賠償責任保険では、治療費だけでなく慰謝料なども保険金支払いの対象となります。

- 慰謝料

- 治療費

- 通院交通費

- 逸失利益(事故に遭わなければ得られるはずだった利益のこと)

- 将来介護費(後遺障害が残った際に必要とされる介護費用のこと)

- 死亡臨時費用(相手の方が亡くなった場合の香典費など)

- 入院臨時費用(相手が入院した場合の見舞い品代など)

相手の方が重度のケガしてしまったり、死亡してしまったりすると、損害額が高額になります。ちなみに、交通事故の死亡事故における弁護士基準の慰謝料の目安は次の通りです。

| 被害者の属性 | 慰謝料の平均額 |

| 一家の支柱 | 2,800万円 |

| 母親・配偶者 | 2,500万円 |

| 子ども・高齢者・その他 | 2,000〜2,800万円 |

自賠責保険だけではカバーできる金額には限度があるため、任意保険の対人賠償責任保険への加入は必須と言えるでしょう。

対物賠償責任保険

対物賠償責任保険とは、自動車に乗っていて事故を起こし、他の方の車や家、モノなどに損害を与えてしまった際に、お相手への賠償として保険金が支払われる保険のことです。

対物賠償責任保険で保険金が支払われるケースは次の通りです。

- 相手の車と衝突してしまった

- ガードレールや信号にぶつかり、破損させた

- カーブや交差点を曲がりきれずに、民家の壁にぶつかってしまった

あくまでもお相手への損害を補償する保険ですので、ご自宅の事故や自分の車への補償は対象外となります。自賠責保険では、相手のモノに対する補償は一切されませんので、加入が必須の保険と言えるでしょう。

さらに、対物賠償責任保険は、相手の車やモノなどの財物破損・汚損・滅失などが損害の対象ですが、事故によって休業を余儀なくされたり、正常通り営業活動ができなかったりした際の損害も補償してくれます。例えば、タクシーやバス、トラックなどの業務車が事故に遭った際は、得られていたはずの利益に対しても賠償金を支払わなくてはなりません。

| 事故内容 | 賠償金額 |

| カーブを曲がりきれずに店舗に衝突 | 1,651万円 |

| タイヤが脱輪し、反対車線の車両を巻き込んだ事故 | 3,002万円 |

| ダンプカーが踏切で列車と衝突 | 1億1,347万円 |

このように、対物事故は、場合によっては億単位での賠償額を請求させるケースも少なくありません。たかが対物事故と甘く考えずに、十分な保険金額を補償してくれる対物賠償責任保険への加入を検討しましょう。

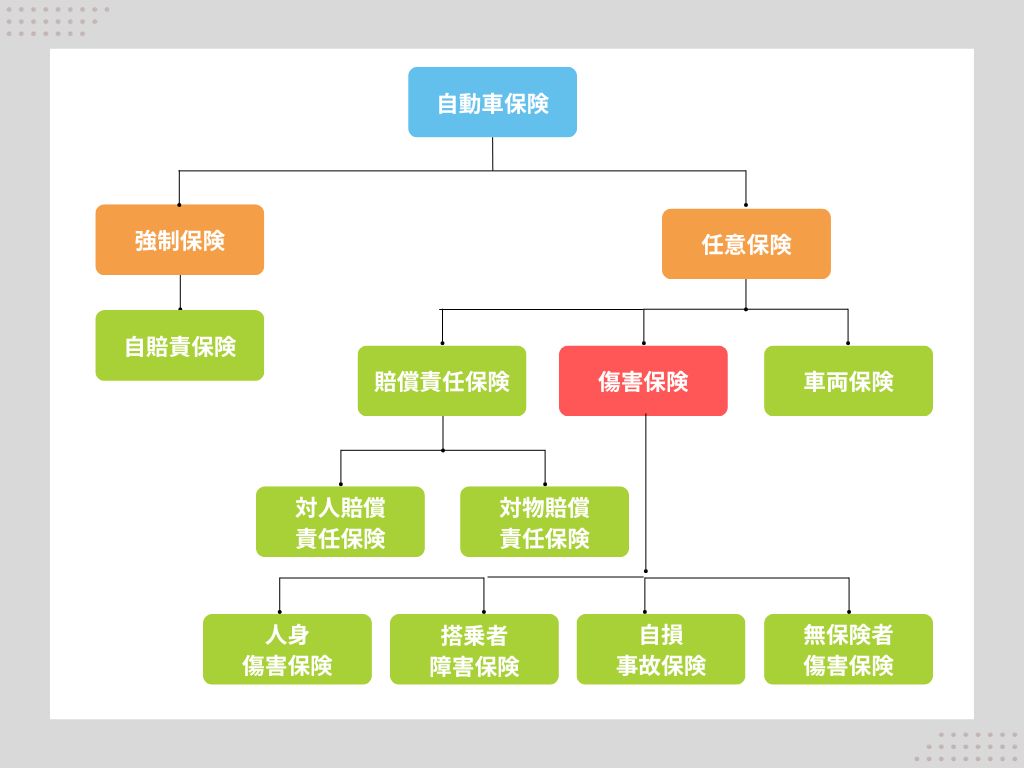

傷害保険:万が一の事故による自身への損害に備える

傷害保険とは、損害保険会社が取り扱うケガや事故に対する保険です。自賠責保険や対人賠償責任保険が加入者本人の怪我や死亡を補償しなかったのに対し、傷害保険はご自分の損害をカバーしてくれるので、万が一の事故による損害に備えられます。ケガによって、入院や通院が必要になったり、死亡したりした際に保険金が支払われます。

傷害保険は、どのような場合のケガを補償するかによって様々な保険があります。より多くのリスクをカバーするために、様々な補償が含まれている保険に加入すべきですが、その分保険料が高額になりがちです。そのため、どのような補償内容が必要かを考えて、最適な保険を選んでいきましょう。

ここからは、損害保険の種類とそれぞれの特徴についてご紹介いたします。

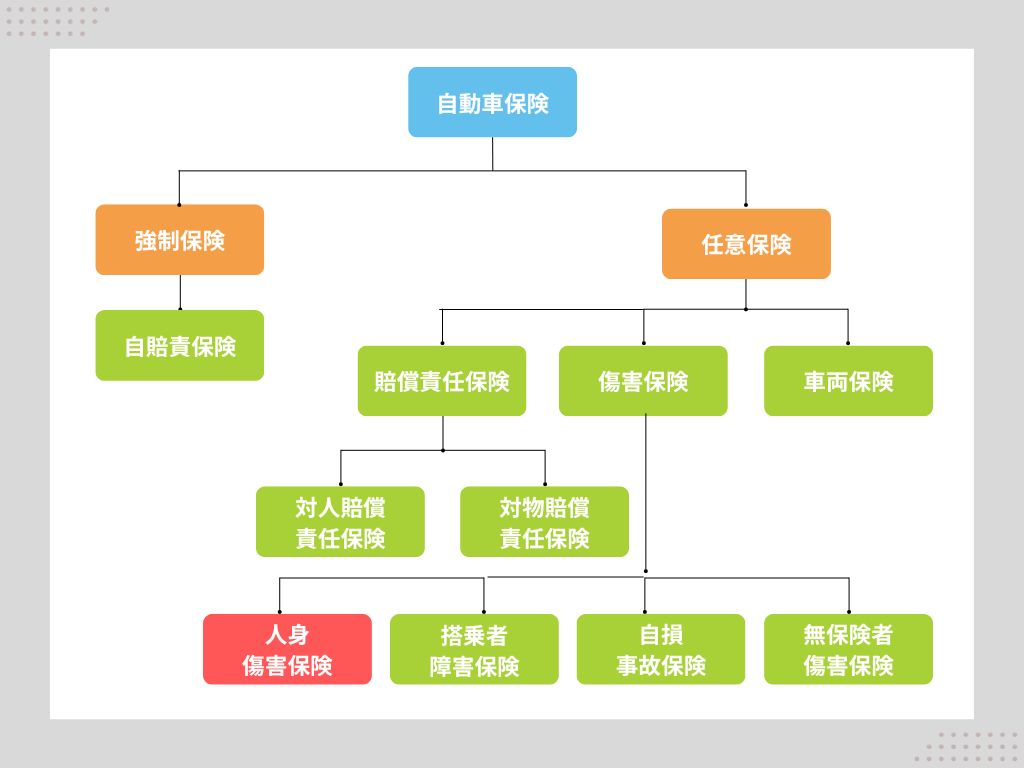

人身傷害保険

人身傷害保険とは、自動車事故によって自分や同乗者が死傷した場合に補償してくれる損害保険です。

人身傷害保険で保険金が支払われるケースは次の通りです。

- 保険加入者や同乗者のケガの治療費

- 後遺障害による逸失利益や介護費用

- 精神的損害

- 働けない期間の収入補償

人身傷害保険は、過失割合に関係なく実際に生じた損害を補償してくれるのが特徴です。人身傷害保険の加入の有無によって保険金の支給額は大きく異なります。

| 電柱に衝突する単独事故を起こした(50万円の損害あり) | 50万円 | 0円 |

| もらい事故で100万円の損害が出たが、相手が支払い拒否している | 100万円 | 0円 |

| 車との衝突事故で100万円の損害が出たが、こちらの過失が大きい | 100万円 | 0円 |

人身傷害保険には、大きく分けて次の2タイプに分類されます。

| (1)契約車に搭乗している際の自動車事故のみを補償するタイプ | ・保険料は安く済む ・歩行中など、車に乗車していない場合の事故は補償の対象外となるため注意が必要 |

| (2)契約者に搭乗していない時の自動車事故も補償するタイプ | ・保険料は割高になる ・歩行中や自転車を運転中に巻き込まれた自動車事故も補償の対象となるケースがある |

車に乗車していない間の自動車事故も対象となる(2)のタイプの保険に加入する際は、補償の重複に十分注意が必要です。人身傷害保険は充実した補償内容であることから、他の傷害保険と比較するとどうしても保険料が高額になる傾向があります。ご自分が加入している他の保険と重複する補償がないかをしっかりと確認することが大切です。

人身傷害保険が役立つケースは次の通りです。

- 入院や通院が長期間続き、医療保険などでは補いきれなくなった

- 後遺障害が残ってしまい、長期間の通院や治療、介護が必要となった場合

- 事故の相手からの賠償金が支払われなかった場合

このように、示談交渉が長引いたり、治療費の立て替えが難しかったりするケースで人身傷害保険は重宝するでしょう。

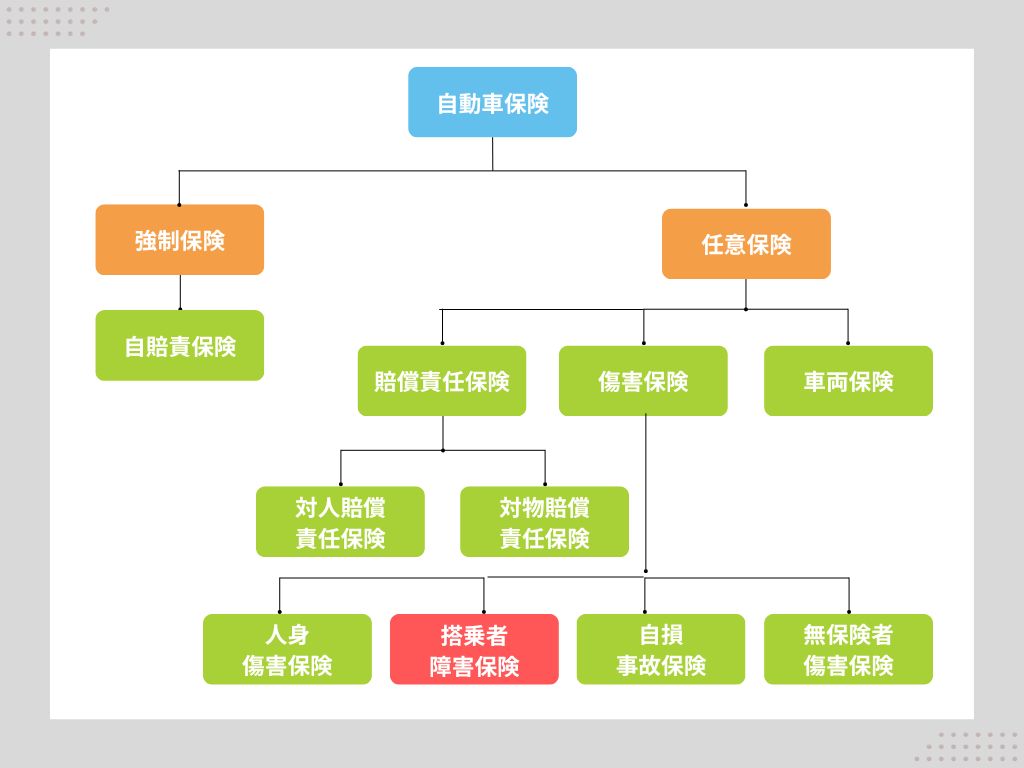

搭乗者傷害保険

搭乗者傷害保険とは、運転手を含む車に同乗している人が交通事故によってケガをしてしまった際の損害を補償する保険で、単独事故はもちろん、単独以外の事故も補償します。この搭乗者傷害保険を使用しても、翌年の等級には影響が出ません。上記で解説した人身傷害保険と補償内容が重複することが多いため、搭乗者傷害保険を取り扱っていない保険会社もあります。

対人賠償や対物賠償では、他人や他人のモノに対してのみ補償されるのに対し、搭乗者傷害保険では、他人はもちろん、契約者本人や配偶者や家族、ドライバーまで幅広い人を対象に補償が受けられるのが特徴です。また、自賠責保険や損害賠償金が支払われた場合はもちろんのこと、過失の割合に関係なく補償されます。

搭乗者傷害保険は、搭乗者傷害保険はケガの部位や症状別に定額で保険金が支払われます。そのため、実際の損害額を補償する傷害保険の上乗せ補償という位置付けで加入するのがおすすめです。

自損事故保険

自損事故保険とは、相手のいない自損事故・単独事故に備える保険のことで、運転者や同乗者のケガや死亡による損害を補償します。

自損事故保険の補償対象となるケースは次の通りです。

- 運転操作を誤って電柱やガードレール、信号に衝突する

- よそ見をしていて、塀に衝突する

このように、運転者の運転操作のミスによって生じる単独事故が補償の対象となります。

自損事故保険は、対人賠償保険のように無制限に補償するのではなく、補償金額の上限が決まっているケースがほとんどです。運転者や同乗者がケガや後遺障害の有無、死亡などといった状態に応じて保険金が支払われます。

自損事故保険の補償金額の例は次の通りです。

| 補償内容 | 補償金種類 | 金額 |

| 死亡 | 死亡保険金 | 1,500万円〜 |

| 後遺障害 | 後遺傷害保険金 | 50〜2,000万円 ※介護が必要な場合は200万円 |

| 傷害 | 医療保険金 | 入院:6,000円 通院:4,000円 / 日 |

自損事故保険は、単独事故に限った場合のみ補償されるため補償範囲が狭いこと、そして補償金額が低いことなどのデメリットもありますが、ドライバーの過失による単独事故も補償してくれます。いくら補償内容の手厚い対人賠償保険に加入していたとしても、自損事故は対象ではないため、多額の損失が生まれてしまうでしょう。人身傷害保険や搭乗者傷害保険と併用可能ですが、それぞれの補償内容や保険金額を確認した上で加入してください。

無保険者傷害保険

無保険者傷害保険とは、事故の相手が自動車保険に加入していないなどの理由で十分な補償が得られない場合や加入していたとしても補償内容が不十分だった場合に適用される保険です。

自動車を運転する場合は、自賠責保険の加入が義務付けられています。ただし、任意保険に加入せずに自動車を運転している方も一定数存在します。地域によっても加入状況にはばらつきがあり、普及率の低い県では半数近い方が任意保険未加入の状態が続いているのです。

相手が自動車保険に加入していないことで補償が得られないという不満を解消するために作られたのが、この無保険車傷害保険です。

無保険車として扱われるケースは次の通りです。

- 任意保険未加入の車

- 当て逃げなどで相手の車が特定できない場合

- 相手の車の保険金が出ない場合(運転者限定違反や飲酒等など)

- 対人賠償保険に入っているが、その保険金額が被害者の損害額を下回る場合

無保険車の条件は保険会社によって異なりますので、加入前にしっかりと確認をしておきましょう。

無保険車傷害保険の保険金限度額は次の通りです。

| 補償内容 | 金額 |

| 死亡 | 最高4,000万円 |

| 後遺障害 | 最高4,000万円 |

| ケガ | 最高120万円 |

たとえ、通院が必要なケガだったとしても後遺障害が残らずに完治する場合は補償対象外となるケースもありますので、補償内容や補償金額について事前に確認してください。

車両保険:事故による自車への損害を補償する

車両保険とは、事故などで所有する車が損傷した場合、修理費や買い替えにかかる費用を補償する任意保険のことです。相手自動車との衝突や接触事故だけでなく、自損事故による損害についても補償の対象となります。

車両保険の補償対象となるケースは次の通りです。

- 急カーブを曲がりきれずにガードレールに接触してしまい車に傷や凹みが生じた

- 大雨で車が水没し、車に損害が出た

- 駐車中にいたずらをされて車が傷ついてしまった

- 車が盗難された

- 駐車場で当て逃げにあい、車が傷ついた

- 車庫入れや駐車に失敗してしまい、車が傷ついてしまった

加入しておくととても心強い車両保険ですが、保険金請求手続きをすると、翌年の等級に影響が出てしまうため際は注意が必要です。

| 3等級ダウン | 1等級ダウン |

| ・単独で起こした事故 ・他の車と起こした事故(当て逃げも含む) | ・盗難 ・いたずら ・台風、竜巻、洪水、高潮 ・火災 ・飛石などに飛来物や落下物 ・騒じょう、労働争議による暴動 |

このように、自動車の等級が下がることで、翌年の保険料負担が上がってしまいます。また、地震や津波、噴火による車の損傷は補償外となりますので注意しましょう。

このように、衝突事故や自損事故などカバー範囲が広い車両保険は、新車の購入時や運転に自信がない場合、そして貯蓄などが不十分な場合に加入しておくと安心です。車両保険を使用した方がお得になるケースと損をしてしまうケースがありますので、車両保険無過失事故特約をつけるなどして対応していきましょう。

ネットで自動車保険を申し込む際のポイント

自動車保険の加入方法は、大きく分けて次の2つがあります。

- 代理店型

- ダイレクト型(通販型・ネット型)

それぞれの加入方法にメリット、デメリットが存在しますが、近年はネットや電話で手軽に加入できる通販型が人気を集めています。

ここからは、ダイレクト型と代理店型の自動車保険の特徴やネットで自動車保険に加入する際に押さえるべきポイントをご紹介いたします。

ダイレクト型と代理店型のメリットデメリット

ダイレクト型とは、インターネットや電話を通して顧客自身で商品の検討や比較から契約まで行う申し込み方法です。

一方で、代理店型とは、損害保険会社と契約をした代理店において契約を行う申し込み方法を指します。

| ダイレクト型(ネット型・通販型) | 代理店型 | |

| メリット | ・自分で検索、比較しながら最適な保険を探して契約できる ・時間や場所に関係なく契約できる ・代理店を通さないから保険料が割安になるケースが多い | ・担当者と相談しながら商品を比較、検討できる ・補償内容に疑問があった場合も、その場で確認できる ・事故が起こった際も、担当者が現場まで駆けつけてくれるケースもある |

| デメリット | ・補償内容などで分からないことがあった場合、解決しにくい ・補償内容を含む契約手続きなどの最終確認も自分でチェックしなければならない | ・代理店に直接出向いたり、事前に予約したりする必要がある ・保険料に契約手数料が含まれるため、保険料が高めである |

どちらの契約方法を選択すべきかは契約者の好みによって大きく異なりますが、対面式で同じ担当者に対応してもらいたい場合は代理店型を、コストも補償も重要視したい方はダイレクト型がおすすめです。

どちらの契約方法であっても、補償内容に大きな違いはありません。そのため、ご自分で加入条件を設定できる方やなるべく手間や時間をかけずに短時間で契約をしたい方はダイレクト型で契約しましょう。

運転免許証・保険証券・車検証を用意しよう!

ネット契約のダイレクト型で契約をする際も、代理店契約をする際も用意すべき書類やアイテムは同じです。

- 運転免許証

- 車検証

- 現在加入中の保険証券(他社で契約中の場合)

ネットで契約が完結するダイレクト型の場合は、基本的に保険会社に提出する書類はありません。支払い方法をクレジットカード払いすることによってペーパーレスでの手続きが可能です。保険会社によっては、車の走行距離によって保険料が変動しますので、車のオドメーター(積算走行距離計)を値のチェックも忘れないでください。

代理店契約の際は印鑑が必要なケースもありますので、事前に代理店に確認しておきましょう。

事故対応のサービス内容を比較しよう

運転中に事故に遭遇した場合は、必要に応じて警察や救急に連絡をした上で、契約している自動車保険の損害保険会社の窓口に連絡します。

最近では、24時間365日の事故対応受付やロードサービス対応がスタンダードのサービスとなりつつありますが、初期対応の受付時間や専用アプリの有無、示談交渉サービスの内容などに違いがありますので、しっかりと比較検討していきましょう。

| SBI損害保険株式会社 総合自動車保険 | セゾン自動車火災保険株式会社 おとなの自動車保険 | ソニー損害保険株式会社 総合自動車保険 Type S | 三井ダイレクト損害保険株式会社 強くてやさしいクルマの保険 | |

|---|---|---|---|---|

| 事故受付 | 24時間365日 | 24時間365日 | 24時間365日 | 24時間365日 |

| 初期対応(平日) | 9:00〜19:00 | 9:30〜20:00 | 24時間365日 | 9:00〜19:00 |

| 初期対応(休日) | 9:00〜17:00 | 9:30〜20:00 | 24時間365日 | 9:00〜19:00 |

| 事故専用アプリ | 事故連絡、GPS位置情報 | 専用アプリなし (LINEで事故連絡、写真・動画送信) | 事故連絡、GPS位置情報 | 事故連絡、GPS位置情報 |

| 示談交渉サービス | 内容について要確認 | 内容について要確認 | 訪問面談、死亡・重症時対面面談 | 訪問面談、入院時対面面談 |

| ロードサービス拠点 | 1万300拠点 | 1万3,000拠点 | 1万拠点 | 4,300拠点 |

| 事故現場かけつけサービス(セコム) | – | – | ○ | – |

| 事故現場かけつけサービス(ALSOC) | – | ○ | – | – |

活用ができる割引を比較しよう

自動車保険には、新規契約や他社から乗り換えをするユーザーはもちろん、継続利用するユーザーに対しても様々な割引制度を設けています。それぞれの損害保険会社の割引サービスを比較しながら、最適な保険商品を選んでいきましょう。

| SBI損害保険株式会社 総合自動車保険 | セゾン自動車火災保険株式会社 おとなの自動車保険 | ソニー損害保険株式会社 総合自動車保険 Type S | 三井ダイレクト損害保険株式会社 強くてやさしいクルマの保険 | |

|---|---|---|---|---|

| 早期契約割 | 無(契約満了45日前までの早期契約キャンペーンを不定期で実施) | 50日前:600円 30日前:400円 | - | - |

| 走行距離割引 | 有 | 有 | 有 | 有 |

| ゴールド免許割引 | 有 (最大26%) | 有 (詳細は要問合わせ) | 有 (最大12%) | - |

| EV・HV・エコカー割引 | 有 (詳細は要問合わせ) | 有 1,200円 | 有 (電気自動車割:1,000円) | - |

| 自動ブレーキ割引 | 有 (詳細は要問合わせ) | 有 (最大9%) | 有 (最大9%) | 有 (最大9%) |

| 無事故割引 | - | - | 有 (3,500円・条件あり) | 有 (最大2%) |

| 証券ペーパレス割引 | 500円 | - | 500円 | 500円 |

| ネット割引額(新規登録時) | 1万4,000円 | 1万3,000円 | 1万円 | 年払い:4,000円〜1万円 月払い:4,320〜1万800円 |

| ネット割引額(継続1回目) | 1万円 | 1万円 | 2,000円 | 年払い: 3,000〜6,000円 月払い:3,240〜6,480円 |

| ネット割引額(継続2回目) | 1万円 | 1万円 | 2,000円 | 年払い:3,000円 月払い:3,240円 |

| その他割引 | ・新車割引 | ・大人の2台目割引 | ・新車割引 ・運転者限定割 ・継続割引 ・セカンドカー割引 ・マイページ新規申込割引 ・継続時複数契約割引 | ・長期無事故割引プラス ・複数台割引 ・ご紹介割引 ・セカンドカー割引 ・新車割引 |

申し込む際に悩みやすいポイントを事前確認しよう

任意保険には様々な種類がある上、損害保険会社もたくさん存在するため、どの保険商品を選べばいいか分からないという方も多いでしょう。ここからは、自動車保険を契約する際に多くの方たちが抱える疑問や質問について分かりやすく解説していきましょう。

対人・対物はいくらで設定するべき?

相手や相手のモノに対して補償をする対人賠償保険と対物賠償保険の保険金額は無制限に設定するのがおすすめです。

他人や他人のモノに生じた損害に対する賠償金額は高くなる傾向にあり、特に自動車事故の賠償額は年々高額となっています。そのため、ほとんどの保険会社が無制限に設定することをおすすめしています。

保険金額の上限を2,000万円に設定した場合と無制限に設定した場合では数百円程度の差しか生じないため、万が一のケースに備えて無制限のプランを選択している方がほとんどです。損害保険料率算出機構の調査によると、およそ95%の契約者が無制限に設定していることがわかっています。

人身傷害は車内・車外どちらを選ぶべき?

人身傷害保険を選ぶ際に悩むポイントとして車内にいる時の事故のみを補償するタイプと車内と車外どちらにいても補償するタイプのどちらに契約すべきかということでしょう。

| 車内のみの補償 | 車内と車外の補償 |

| ・契約の車に乗車中の事故 | ・契約の車に乗車中の事故 ・他人の車に乗車中の事故 ・歩行中や自転車に乗っている際の自動車との事故 |

車内と車外の補償するタイプは、契約している車以外に乗車している際の事故はもちろん、歩行中や自転車に乗っている場合の自動車事故も補償してくれます。ただし、歩行中や自転車に乗っている場合の事故は自動車事故のみに限定されるため注意が必要です。自転車で歩行者にケガをさせる事故に備える場合は、個人賠償特約をつけなければなりません。

車内と車外の補償するタイプは、補償内容が手厚くなる一方で保険料が高額になりがちです。そのため、契約中の自動車保険がある場合は補償の重複がないかを今一度確認してみましょう。

さらに、セカンドカーをお持ちの場合は、1台目を車内と車外の補償するタイプ、2台目以降を車内のみ補償するタイプに契約することで保険料の総額を抑えられる可能性があります。

契約中の保険の補償内容がよく分からない場合は、保険証書をチェックしたり保険会社に問い合わせしたりして確認してください。

搭乗者傷害保険の上限金額はいくらにするべき?

搭乗者傷害保険の保険金の上限は契約する保険会社によって異なるものの、死亡保険金・後遺障害保険金を大体500〜3,000万円を上限に設定可能です。

保険金の平均的な金額は1,000万円とされています。

保険金が高くなればなるほど月々の保険料は高額になりますので、自分が必要と思う金額を見極めた上で上限金額を設定していきましょう。

運転者の範囲はどこまでにするべき?

任意保険に加入していれば誰でも補償が受けられる訳ではありません。補償がおりるかどうかは運転手の範囲をどのように設定しているかによって決まります。

運転する人を細かく設定することで、補償の範囲を狭められます。さらに、運転する人が少なければ少ないほど事故のリスクが低くなるため保険料が割安になるのが特徴です。この特約は、それぞれの保険会社に共通しており、次の3つに分類されます。

| 本人限定保険 | 補償の対象を契約者のみに限定した特約 保険料が一番割安なタイプ |

| 配偶者限定保険 | 補償の対象を契約者とその配偶者に限定した特約 家族の中で夫婦のみが運転する場合におすすめ |

| 限定なし | 補償を受けられる対象を限定しない特約 保険料が一番割高なタイプ |

保険料をとにかく安く抑えたい方は本人限定保険を、家族の中で夫婦のみが運転をする場合は配偶者限定保険を、そして契約者以外に車を運転する機会が多い方は限定なしの特約を選択しましょう。

特に、限定なしの特約をおすすめするパターンは次の通りです。

- 契約者や配偶者以外の親族が運転する機会がある方

- 友人や知人に運転を代わってもらう機会が多い方

- 個人事業主で従業員が運転する機会がある方

たまにしか第三者が乗らないからと運転者を限定した特約に契約してしまうと、万が一の際に補償を受けられないリスクがありますので注意してください。

車両保険はつけるべき?

事故の相手から修理代や賠償金が支払われるから車両保険には加入しなくてもいいとお考えの方も多いはずです。

車両保険に加入するメリットは、事故によって壊れてしまった車がある場合、過失の有無や程度に関係なく補償の対象となることです。一方、デメリットは加入する保険に車両保険の保険料が上乗せされてしまうことでしょう。

確かに、車両保険に加入する必要がないケースもありますが、車両保険に加入すべきケースももちろん存在します。

| 車両保険に入るべきケース | ・貯蓄が十分にない ・お車のローン残高が残っている |

| 車両保険の必要性が低いケース | ・貯蓄が十分にある ・車を購入してから年数が経っている |

それぞれのケースに合わせて、車両保険の加入の必要性を見極めていきましょう。

対物超過特約を付帯するべき?

対物超過特約とは、相手の車の時価額を超える修理費用を補償するための特約のことです。

自動車事故で他人のモノを破損させた場合、契約する対物損害保険から修理代が支払われます。しかし、保険会社から支払われる保険金は、破損したモノの時価相当額です。そのため、保険料だけでは修理代を補えないケースが発生します。時価総額を超えた金額は自己負担となるため、大きな負担となるでしょう。

物超過特約の支払限度額は1事故で1台につき50万円までの補償を限度とするのが一般的です。無制限を選択できる自動車保険もありますが、その分保険料が高額になります。

対物超過特約を付帯するメリットとデメリットは次の通りです。

| メリット | デメリット |

| ・示談交渉がスムーズに進む ・被害者の負担を軽減できる | ・補償額を超える分について自己負担になる |

補償できる金額の上限は50万円までのケースがほとんどですので、それ以上の修理代がかかる場合は自己負担しなければなりません。しかし、損害賠償額を争うことなく示談交渉がスムーズに進められるのはとても大きなメリットと言えるでしょう。

弁護士費用補償特約を付帯するべき?

弁護士費用補償特約とは、交通事故の被害に遭った際に自動車保険会社などが弁護士費用を補償するオプション契約のことで、保険会社によって、弁護士特約や弁護士費用等補償特約など、呼び方が異なります。この特約を使うことで、弁護士費用の自己負担が不要となる場合が多くあります。

補償内容は保険会社によって異なりますが、1回の事故につき300万円程度の弁護士費用を負担するケースがほとんどです。

弁護士費用補償特約を利用するメリット・デメリットは次の通りです。

| メリット | デメリット |

| ・弁護士費用倒れや成功報酬の支払いを心配しなくていい ・示談金や賠償額の上乗せが期待できる ・直接示談交渉する必要がない | ・保険料が上乗せされる(月100円から数百円程度) |

弁護士費用を心配することなく、示談交渉できるのが最大のメリットでしょう。さらに示談金や賠償額のアップも期待できますし、何より直接示談交渉するストレスからも解放されます。

デメリットとしては保険料が月々数百円程度上乗せされることでしょう。自動車保険の特約だけでなく、様々な保険で弁護士費用補償特約がついているケースもありますので、契約中の保険内容を今一度確認してみましょう。

個人賠償責任特約を付帯するべき?

個人賠償責任特約とは、自動車事故以外の日常生活における事故に対して補償する特約です。個人賠償責任特約の保証対象者は、契約者との契約者と同居する家族です。

補償が受けられるケースは次の通りです。

- 契約者、または家族が他人の身体へ損害を負わせた場合

- 契約者、または家族が他人の財物に損害を与えた場合

ただし、次のケースは補償の対象外となるため気をつけましょう。

- 故意に他人の身体や財物に損害を与えた場合

- 職務中に生じた損害

- 同居の親族に対する損害

- 借りた物に対する損害

個人賠償責任特約は加入することで手厚い補償が受けられるというメリットがありますが、自動車保険以外にも個人賠償責任特約を設けている保険はたくさんあります。加入中の保険に個人賠償責任特約がついているか、ついていた場合はどのような補償内容なのかを確認した上で、個人賠償責任特約を付帯するかを決めてください。

ファミリーバイク特約を付帯するべき?

ファミリーバイク特約とは、契約者とそのご家族が125cc以下のミニバイク・原付バイクに乗車中に事故に遭い、死傷した場合に補償する特約です。借りた原付バイクに乗っている際に起こった事故も補償します。

ファミリーバイク特約は次のようなケースに補償されます。

- 原付バイクで他人をケガさせてしまった

- ンホールでスリップして転倒し、ケガをしてしまった

ファミリーバイク特約には、実際にかかった費用分を補償する人身事故タイプと自分や自分のご家族に対する補償が限定される人身傷害タイプがあります。人身傷害タイプは保険料が割安ですが、契約者とその家族のケガに対する補償が受けられないケースがほとんどです。

原付バイクに乗る機会が多いご家庭は、補償内容の手厚い人身事故タイプを付帯しましょう。

自動車保険を選ぶのに迷ったらまずは一括見積もりがおすすめ

新規契約時や更新時により条件のいい保険に加入したいと誰もが思うことでしょう。しかし、数多くある自動車保険の中から、自分に最適な保険商品を探すのはとても難しいことです。そこでおすすめなのが、自動車保険の一括見積もりサービスです。

ここからは、一括見積もりサービスを利用するメリットや付帯的な見積もりの取り方、そしておすすめの一括見積もりサービスをご紹介します。

自動車保険の一括見積もりとは?

自動車保険の一括見積もりサービスとは、専用フォームに必要事項を入力するだけで複数の自動車保険会社に同時に見積もりを依頼できるサービスです。

年齢や走行距離などの基本情報をはじめ、保険料や補償内容など希望の条件を入力するだけで、あなたにあった自動車保険会社を絞り込んでくれるため、手軽に見積もりを取ることができます。

自動車保険一括見積もりのメリット

自動車保険一括見積もりを利用するメリットは次の通りです。

- 無料で利用できる

- 複数社に見積もりを同時に取れる

- 複数の保険商品を比較・検討しやすい

- オンラインだから24時間365日、いつでも利用できる

- 利用することでキャンペーンやギフトをもらえるケースも

自動車保険一括見積もりを利用する最大のメリットは、複数社に同時に見積もり依頼ができる手軽さでしょう。見積もりを取ることに時間と手間をかけたくないと思われがちですが、簡単な情報を入力するだけで同時に見積もりを取れます。

基本的にどの一括見積もりサービスも無料で利用できます。24時間365日、いつでもどこでもインターネット上で見積もりから契約まで一括して行えるのも一括見積もりサービスを利用する大きな利点と言えるでしょう。

一括見積もりサービスを利用することで、キャンペーンやギフトなどの特典が受けられるケースもあります。自動車保険を比較する際は、ぜひ一括見積もりサービスの利用を検討してください。

自動車保険一括見積もりの進め方

ここからは、自動車保険一括見積もりサービスを利用する際の流れについて解説します。入力事項の例や必要なアイテムもご紹介するので、ぜひ参考にしてください。

見積もり依頼をする際に準備すべきアイテム

必要事項をスムーズに入力するために、次のアイテムを準備してください。

- 免許証

- 保険証券(または車検証)

正確な見積もりをするために必要なアイテムですので、あらかじめ用意しておきましょう。

自動車保険一括見積もりを利用する流れ

自動車保険一括見積もりサービスを利用する流れは次の通りです。

- 一括見積もりサービスのサイトで見積もり条件を入力する

- 保険会社のマッチングを行う

- 見積もり依頼の送信

- 複数の自動車保険会社から届く見積内容を比較・検討をする

- 加入手続きをする

入力フォームに従って見積もりに必要な情報を入力します。お車に関する情報をはじめ、運転者や保険契約者に関する情報、そして希望補償内容について正確に入力してください。

入力が完了したら見積もり依頼を送信しましょう。早ければ当日中に、遅くても数日後には複数の自動車保険会社から見積もり内容がメール、または郵送で届きます。内容を確認し、最適な保険商品を比較・検討していきましょう。

自動車保険の一括見積もりは「保険市場」がおすすめ

数ある自動車保険一括見積もりサービスですが、保険選びで失敗しないためにも信頼できる見積もりサイトを選ぶことが重要です。一括見積もりサービスを選ぶ上でチェックすべきポイントは次の3つです。

- 取り扱う自動車保険会社数

- 運営会社の信頼性や実績

- サイトの利用しやすさや見やすさ

これら3つのポイントを考慮した上でおすすめするのが、自動車保険一括見積もりで人気の保険市場です。

保険市場を利用するメリットは次の通りです。

- 無料で専任コンサルタントに相談できる

- オンライン面談ではコンサルタントを指名できる

- 取り扱う自動車保険会社が他社よりも多い

- 優待サービス「Club Off」を利用できる

- スマホアプリ「folder」で加入中の保険を一括管理できる

保険市場では、専任コンサルタントによる無料相談を実施しています。丁寧なヒアリングを行った上で、最適な保険商品を提案してくれるため、比較・見当がしやすいのが特徴です。何度利用しても無料で相談できるため、契約内容をじっくり比較したい方や慎重に選びたい方にもおすすめです。

オンライン面談も利用できるため、自宅にいながら保険の相談ができるのもうれしいポイントと言えるでしょう。

さらに、保険市場は95社以上の保険会社を取り扱っているため、豊富な選択肢から最適な保険商品を選べます。他サイトの取り扱う保険会社数の平均が35社であることからも、より充実したサービスが受けられるのがわかるでしょう。

さらに優待サービスや専用アプリを利用できるなど、様々な特典があるのも大きなメリットです。

自動車保険一括見積もりを利用する際は、ぜひ保険市場をご活用ください。

まとめ

自動車保険は、自動車に関連した損害が発生した際に、保険会社が保険金などを使って損害を補償する保険のことです。車で事故を起こした際の賠償額は、自賠責保険だけで補うのが難しいため、任意保険の加入が必要不可欠と言えます。

任意保険を契約することで、毎月のランニングコストが生じてしまうというデメリットはありますが、無事故を継続することで等級を下げられますし、ダイレクト型自動車保険を選択することによって安い保険料で契約することもできます。

今回ご紹介したおすすめの自動車保険ランキングを参考にしながら、ご自分に最適な保険商品を選んでいきましょう。保険料は、契約者の方の年齢や車種、走行距離などで大きく変動しますので、詳しい保険料を知りたい方はお気軽に見積もりを依頼して比較・検討してください。