テレビCMやインターネット広告など、様々なところで目にするSMBCグループのSMBCモビット。日本貸金業協会に属しており、コンプライアンス態勢がしっかり整っている貸金業者(消費者金融)です。

便利な「WEB完結申込」サービスなら、会社への電話連絡なしで在籍確認ができます。どうしても会社にお金を借りている事を知られたくない方にとって、電話連絡なしは大変ありがたいサービスですよね。

また、「WEB完結申込」は書類の郵送も一切ありません。

当記事ではSMBCモビットを利用した方への当サイト独自のアンケート調査結果を紹介しています。

実際にSMBCモビットを利用して良かった点や悪かった点などの評判はどうなのか、気になりますよね。

その他に、SMBCモビットの審査で重視している点やSMBCモビットはやばい?など、SMBCモビットについてさらに詳しく解説していきます。

SMBCモビットの審査はやばい?審査を受けた方や利用者の口コミを調査

| 実質年率 | 3.0%~18.0% |

|---|---|

| 融資限度額 | 最大800万円 |

| 申込条件 | 20歳以上74歳以下の安定した定期収入のある方で、SMBCモビットの基準を満たす方 |

「SMBCモビット」の基本スペックは、金利3.0%~18.0%、融資限度額は最大で800万円。

申し込み条件は「20歳以上74歳以下の安定した定期収入のある方で、SMBCモビットの基準を満たす方」となっています。

「SMBCモビット」は消費者金融カードローンなので、安定した収入があれば、正社員に限らず、パートやアルバイト、派遣社員、自営業の方でも申し込みできます。

ただし、総量規制の制限で、パートやアルバイトをして収入を得ている兼業主婦は申し込みできますが、無収入の専業主婦は残念ながら利用できません。

SMBCモビットの公式サイトはこちら

男性(30代)

男性(30代)職業:個人事業主

融資までの時間:1時間~3時間以内

借入金額:30万

SMBCモビットの良い点

事業的資金面で緊急なものが発生し、スピード感を求めていたので、すぐに申し込みができて助かった記憶があります。

SMBCモビットの悪い点

金利面がやはり銀行等に比較すると高く、急ぎでなければそちらの方がいいかもしれません。

SMBCモビットの申し込みを検討中の方へ

手軽に申し込み審査できて、スピード感があるので、緊急事態の際にはお勧めしますが、スピードを求めなければ銀行がいいのではと思います。ただ企業の信頼性は高いですし、気軽に借り入れが可能なのはメリットだと思います。

女性(20代)

女性(20代)職業:フリーター(パート)、契約社員

融資までの時間:12時間~24時間以内

借入金額:50万

SMBCモビットの良い点

最初に調べてすぐに行動しましたが、そんなに手続きに困った事は無かったのでよかったです。安心して借り換えできました。

SMBCモビットの悪い点

金利が高いのですが、まとめて借り変えようとしていたので以前借りていたところよりは抑えられてます。特に失敗はありません。

SMBCモビットの申し込みを検討中の方へ

融資までもそんなに時間はかからなかったと思います。借りてすぐに返せる計画をきちんと立ててあればおすすめします。電話も来ましたが、緊張することはありません。自分がとりましたが、他の人がでてもなにも疑うことはないと思います。

男性(30代)

男性(30代)職業:会社員(正社員)

融資までの時間:24時間以内

借入金額:30万

SMBCモビットの良い点

「10秒でわかる簡易審査」ですぐに自分がどれくらい借り入れすることがわかるのでとても便利に感じました。あくまで目安ではありますが。

SMBCモビットの悪い点

他の大手消費者金融だと無利息期間がありますが、SMBCモビットはなかったのでそこは不満に思いました。

SMBCモビットの申し込みを検討中の方へ

SMBCモビットは、すぐに審査結果がわかるようになっているのでとても便利です。即日融資も可能で、電話での在籍確認をなしにする方法も提示されていますし、周辺に借り入れすることをバレたくないと考えている人にはおすすめです。しかし、無利息期間はないので注意してください。

女性(20代)

女性(20代)職業:フリーター(パート)、契約社員

融資までの時間:1時間~3時間以内

借入金額:50万

SMBCモビットの良い点

スピード対応だったので借り入れすることできましたし、その後の電話対応などが丁寧で感じが良かったです。

SMBCモビットの悪い点

金利が高いので、返していっても中々減らなかったです。おまとめローンも一見いい話でしたが、地獄見ました。

SMBCモビットの申し込みを検討中の方へ

他の消費者金融と比べたら、電話応対などは親切で丁寧なので話しやすいかと思います。おまとめローンという話があったとしても、乗らない方がいいと思います。更に自分を苦しめるだけなので。借り入れしないのが一番ですが…

男性(50代)

男性(50代)職業:会社員(正社員)

融資までの時間:6時間~12時間以内

借入金額:10万

SMBCモビットの良い点

Tポイントが貯められるし、ポイントを使って返済ができるのがいいです。

SMBCモビットの悪い点

アコム、プロミスなど消費者金融にある初回30日間無利息というメリットがSMBCモビットにはないので、要注意です。

SMBCモビットの申し込みを検討中の方へ

初回30日間無利息というメリットはありませんが、その代わりのTポイントなのだと思います。ポイントはモビット関連だけでなくショッピングなどでも貯められるので、うまく使えば現金を使わずに返済できて家計への負担を減らせると思います。

女性(30代)

女性(30代)職業:会社員(正社員)

融資までの時間:6時間~12時間以内

借入金額:7万

SMBCモビットの良い点

簡単に申し込めて、返済もATMでよいので助かった。

SMBCモビットの悪い点

金利がそこそこする。

SMBCモビットの申し込みを検討中の方へ

大手なので安心だし、ウェブでも無人機でも簡単に申し込めるので急いでいるときには助かると思います。

男性(20代)

男性(20代)職業:会社員(正社員)

融資までの時間:1時間~3時間以内

借入金額:3万

SMBCモビットの良い点

すぐ借りることができたこと。返す時もいつどこでも返すことができたのでとても良かったと思います。

SMBCモビットの悪い点

大手とはいえお金を借りてしまったこと。もう少し何か打てる対策はなかったのか深く反省しております。

SMBCモビットの申し込みを検討中の方へ

お金はまず絶対に借りない方が良いと思います。でも友達に恥ずかしくて借りれない人や今すぐどうしても必要な方はこのSMBCモビットで借りることをおすすめします。私もクレカの引き落としでどうしてもすぐ必要ですぐに借りれました。

女性(40代)

女性(40代)職業:会社員(正社員)

融資までの時間:1時間以内

借入金額:30万

SMBCモビットの良い点

ネットと電話だけで簡単に借りることができた。思ったより借りられる額が多かった。電話での対応が良かったと思う。

SMBCモビットの悪い点

大きい金額を借りたせいか利息がとても高い。早めに返さないと利息分が厳しくなってくる。

SMBCモビットの申し込みを検討中の方へ

少しでも滞納するとすぐに電話がかかってくるので、返済日は絶対に順守すべきです。可能であれば返済日の少し前にATMなどで返済して利息が少ない状態で返すのがいいと思います。対応は良いし審査もそこまでは厳しくないと思うので、借りても返せる方なら問題ないと思いますし、使いやすいのでおすすめです。

男性(20代)職業:会社員(正社員)

融資までの時間:1時間以内

借入金額:10万

SMBCモビットの良い点

お金が無かったのでその時は凄い助かった。おかげでその月は乗り切れたし生活に支障なくできた。数カ月は助かりました。

SMBCモビットの悪い点

やっぱり借金自体が失敗かなと思う。最初は生活費の足しにしてたけど結局何に使ってたのかわからないしその後返していくのが大変だった。

SMBCモビットの申し込みを検討中の方へ

簡単にお金は借りれます。その時は助かるしなんとかなったって思うけど、振り返ったら借りたお金何に使ってたのかわからないし、後々お金を返していくのが大変になります。使うのであれば用途をきちんと覚えておくようにしたほうがいいと思います。使えば使っただけマイナス(利息)が増えるということを意識してください。

男性(30代)職業:会社員(正社員)

融資までの時間:1時間以内

借入金額:10万

SMBCモビットの良い点

やり方が大変簡単だったのでその点安心して利用できました。なので機会があれば今後も借り入れなどで利用をしたいと思っております。

SMBCモビットの悪い点

自分自身が思っていた金額より少なく済んだので、その点利子などで余分にかかってしまったことが今思えば失敗だったと思いました。

SMBCモビットの申し込みを検討中の方へ

最初は不安などあると思いますが、手続きなどが自分自身が思っている以上に簡単だったのでしっかりとお金の管理ができていれば特にも問題ないのかなと思いますし、便利だと思います。

口コミ総評

SMBCモビットの申し込み手続きはシンプルで、複雑な作業は必要ありません。

電話対応も丁寧で信頼感もあります。

借入や返済もしやすく、使いやすさも問題なさそうで怖いものでもなく、「やばい」というわけではないようです。

また、借り換えローンも展開しており、他社での返済を集中して返済したい場合も活用できます。

カードの種類によってはTポイントを貯められます。

そのポイントを使って返済することもできるので、返済の負担が軽減できるのもメリットの一つです。

ただ、無利息期間が存在しないという大きなデメリットがあります。金利も高めで大きなお金借りると返済していくのが大変になるので、返済計画はしっかり立てる必要があります。

SMBCモビットの公式サイトはこちら

SMBCモビットが審査で重視している事

返済能力があるか

返済能力、つまり安定した収入があるかは非常に重要な項目になります。

お金を借りたら、完済するまでは返済は毎月発生します。

そのため、毎月安定して支払っていけるだけの収入があるかを、審査を行って確認します。

安定した収入とは、年収が高いことではなく、毎月同じ額の給与を得ていることを指します。

年収が高くても毎月の収入がバラバラだと「支払えない時もあるのではないか」と評価が低くなります。

逆に、年収が低くても毎月の収入が安定していると評価は上がります。

勤続年数は長い方が有利

同じ勤め先での勤続年数が長いという事は一定以上の収入を毎月継続して得られることになります。

審査では勤続年数や勤務先、雇用形態などから判断するので、アルバイトやパートの場合も、雇用形態が多少不安定でも、1年以上の勤続年数があれば問題ありません。

反対に、高収入の正社員でも、現在の会社に勤めて3カ月の人は審査に通るのが厳しくなります。

信用情報に問題がないか

信用情報機関の信用情報開示報告書には、個人が今まで申込・取引をしたローンやクレジットの履歴が記録されています。

信用情報に返済の延滞や債務整理をしたという金融事故情報があると、大手の金融機関では、どのようなローン商品・クレジットカードも一切利用できません。

借入をしたことがない場合はあまり気にする必要はないように思えますが、携帯電話の使用料や商品を分割払いで購入して支払いを延滞すると事故情報が登録されます。

ローンやクレジットカードの利用だけでなく、携帯電話の利用や分割払いをしている場合は支払いを忘れないように気を付けましょう。

他社借入がないか

他社で借入していると、返済先が多くなるということで評価が下がります。

また、SMBCモビットは総量規制の対象になるので、すでに借入があると限度額の設定に影響することもあります。

アイフルなども含めた他社での借入は、利用しているかどうかに関わりなく契約しているもので判断されます。

そのため、利用していないカードローンがあるなら申し込む前に解約してしまいましょう。

クレジットカードのショッピング枠や住宅ローンや自動車ローンなどは総量規制の対象ではないため限度額の設定には特に影響しません。

ただ、収入に対して返済している金額の比重が大きいと、返済能力に不安が残るため、希望額で借りられなかったり融資を断られたりすることがあります。

借入総額は年収の3分の1を超えていないか

SMBCモビットは、総量規制の対象になっているので「融資限度額は年収の3分の1以内」という制限を受けます。

借入件数が多い場合は借入金額もそれに比例して多くなります。

現在の借入金額が年収の3分の1近くまで借りていると、それ以上の融資を受けられないので、審査に通る可能性はなくなります。

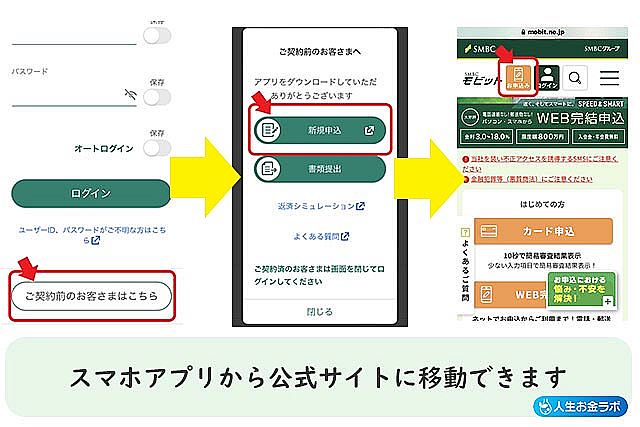

SMBCモビットのスマホアプリで「Myモビ」を活用しよう!

スマホアプリからモビットの会員専用ページ「Myモビ」へログインすれば必要書類の送付や、従来通りのサービスが受けられます。

| 簡単ログイン | オートログイン機能(2回目以降はタップだけでログイン) 指紋認証によるログインも可能 |

|---|---|

| 振込キャッシング | 預金口座へ最短3分で振り込み可能 ※金融機関により振込完了時間が異なります |

| スマホATM取引 | スマホアプリから直接出金・入金可能 ※対象:ローソン銀行・セブン銀行のATM |

| 増額審査申込 | 電話不要で増額の申込~結果案内の手続きができます ※収入証明書類の提出が必要となる場合があります |

| 支払い予定日登録 | 24時間いつでもアプリから支払い予定日を登録 ※手続きせずに支払日が遅れると遅延損害金の発生や、出金停止になることがあります |

| 約定支払日変更 | 毎月の返済日をアプリから契約変更できます |

| 利用状況の照会 | 次回の支払日や支払額、利用残高、利用可能額などを確認 |

| パスワード変更 | 申込時に登録したパスワードを変更できます |

| ユーザーID変更 | SMBCモビットが発行したユーザーIDを変更できます |

| 書類提出 | 契約上必要な書類(本人確認書類や収入を証明する書類など)を提出 ※スマホやスキャナーで取り込んだ画像 |

スマホにモビット公式スマホアプリをインストールしておけば、カード不要でローソン銀行やセブン銀行のATMから借入・返済ができます。

スマホアプリで新規申込はできない

以前のバージョンではスマホアプリから申し込みをして審査を受けられたようですが、2017年11月以降での仕様は、ユーザーIDもしくは振込キャッシング番号を持っている人を対象としたサービスとなっているので、新規申込はできません。

新規申込を希望する人は、SMBCモビット公式アプリのトップページからSMBCモビットの公式サイトへアクセスできるので、そこから申し込みを行います。

スマホアプリのダウンロード

スマホアプリは、iPhoneはApp Storeから、AndoroidはGoogle Playから「SMBCモビット」と検索するとダウンロードできます。

ダウンロードが完了後、スマホ画面に表示されるSMBCモビットのアイコンをタップするだけです。

ダウンロード中にエラーが起こった場合は、いったんスマホを再起動させるか、再インストールしてみると直る場合があります。

インストール後の準備

アプリをダウンロードしても、そのまま使えません。

インストールしたらスマホアプリの初回ログインを済ませる必要があります。

初回ログイン時はユーザーIDまたはカード番号の入力、暗証番号(契約時に設定した4桁の数字)、生年月日の入力が必要ですが「入力情報の保存」を選んでおけば、次回からは暗証番号のみでログインできるようになります。

生体認証も利用可能

生体認証とは、指や声、顔などの生体情報を利用して、パスワードなしで本人認証ができる機能です。

SMBCモビットのスマホアプリのログイン画面で「生体認証」をタップし、指・声・顔のうち、2種類以上の生体認証情報を登録します。

続いてカード番号または振込キャッシング番号、暗証番号、生年月日を登録します。登録完了後、ログインボタンがオレンジ色になれば暗証番号を入力しなくても、登録した2種類の生体情報でログインできるようになります。

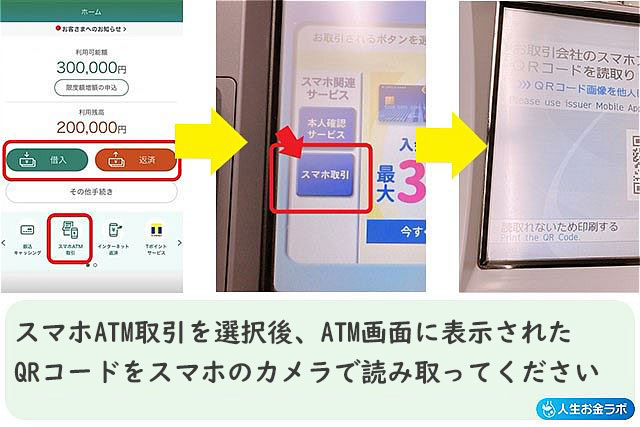

「スマホATM取引」で好きな時にキャッシング

従来のATMキャッシングはモビットカードが必要でしたが、「スマホATM取引」を利用すればカードが不要で、スマホさえあればローソン銀行かセブン銀行のATMから借入・返済のどちらの取引も可能です。

キャッシングの流れ

スマホATM取引は、コンビニに設置されているATM(セブンイレブンはセブン銀行、ローソンはローソン銀行)を利用します。

ローソン銀行ATMは全国に13,000台以上、セブン銀行ATMは全国で26,000台以上(各2022年3月時点)設置されています。

参考元:2022ディスクロジャー誌|ローソン銀行・主要データ|セブン銀行

会社や買い物の行き帰りに見つけられますし、地方へ出張や旅行に出かけた時でも駅やショッピングセンターなどで利用しやすいですね。

- SMBCモビットのスマホアプリにログイン

- 「スマホATM取引」をタップ

- 「出金(借入)」または「入金(返済)」をタップ

- スマホ画面がQRコード※読みとり画面になるのを確認

- ATM画面の「スマホ取引」を選択

- ATM画面に表示されるQRコードをスマホのカメラで読み取り

- アプリに表示される「企業番号」をATM画面に入力

- 金額の入力など、ATMの案内に沿って操作すれば約1分程度で取引完了します

※QRコードは、株式会社デンソーウェーブの登録商標です。

スマホATM取引で即日融資が365日可能になった

SMBCモビットは、振込キャッシングかATMキャッシングでも融資可能ですが、どちらにもデメリットがありました。

振込キャッシングは、公式サイト(パソコン・スマホ)から24時間いつでも好きなときに申し込み可能ですが、金融機関によって振込完了時間が異なり、即日融資にならない場合があります。

モビットカードがあれば提携ATMから利用できますが、財布やカードをあまり持ち歩きたくない人には不便だと感じている人もいました。

スマホATM取引は、振込キャッシングとモビットカードを使うキャッシングのデメリットを解消できる新しい取引方法としておすすめです。

スマホATM取引は土日・祝日も即日融資が可能

スマホATM取引を利用すれば、いつでも出金の手続きが可能※です。

これまでSMBCモビットは、銀行の営業時間外の取引には難点がありました。

しかし、スマホATM取引が利用できるようになってからは、審査業務の終了時間内に契約手続きが完了すれば、ローソン銀行やセブン銀行のATMから融資が受けられるので即日融資も可能です。

※ローソン銀行・セブン銀行の利用時間は、24時間営業ではない店舗もあります。

スマホの取り扱いには細心の注意を

スマホアプリを利用する際に気を付けなければならないことは、スマホの置き忘れや、紛失・盗難の可能性があることです。

紛失・故障してしまうとその間は利用できませんし、盗難にあうと不正利用される危険性があるので、スマホの管理には十分注意が必要です。

SMBCモビットの申込方法

SMBCモビットの申し込みは、パソコンやスマホを使ってホームページから申し込む方法やローン申し込み機・電話・郵送などがあり、自分の状況に合わせて選ぶことができます。

即日融資で借りたい時は、郵送以外の方法ならすべて対応しています。

審査時間は最短30分※で、WEB完結申込の場合はカードレス取引を選ぶことが可能です。

カードを受け取る場合でも、ネットで申し込んでローン契約機で受け取る事ができます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

ホームページから申し込む

ホームページからの申し込みは「WEB完結申込」と「カード申込」があります。

「WEB完結申込」は会社への電話連絡がない事や、カードを含めた郵送物が一切ありません。

会社への電話は困る方や、キャッシングをしている事を家族に知られたくないという方におすすめの申し込み方法です。

「WEB完結」で申し込むには2つの条件をクリアする必要があります。

- 三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行のいずれかの口座を持っている

- 全国健康保険協会発行の保険証(社会保険証)、もしくは組合保険証を持っている

「WEB完結申込」なら、電話確認のステップが省かれるため「カード申込」と比べて審査の手間が掛からないので、借入までの流れはスムーズに進められます。

また、本人確認や勤務先確認の電話がないので「会社へいつ電話がかかってくるか不安」という心配もありません。

- SMBCモビットの公式サイトにある「WEB完結申込」より申込み

- 電話確認なしで本審査

- 審査結果の連絡がメールで届く

- 審査合格後に入会手続き

- 振込キャッシングまたはスマホ取引で借入可能

条件を満たしていない方は「カード申込」で申し込むことになります。

「カード申込」は電話による在籍確認や、カードの受け取りなどがあります。

- SMBCモビットの公式サイトにある「カード申込」より必要項目を入力して送信

- メールまたは電話で審査結果の連絡が届く

- 審査合格後は指示にしたがって入会手続き

- カード受取方法を選択

- モビットからカードと入会申込書が送付されるので、必要事項を記入して返送

スマホアプリからは、振込手続きが24時間行えます。

振込完了は登録している銀行口座の振込受付時間によって異なりますが、多くの金融機関で振込対応時間を拡大しています。

夜間でも対応している口座も多いので、利用している口座の振込受付時間を確認しておくと良いでしょう。

また、カードをローン契約機で発行してもらった場合は、最寄りの提携ATMからお金を引き出すことができます。

WEB完結申込は書類の発行がない

一般的にカードローンの申し込みをすると、カードの受取や契約書は自動契約機で受け取るか、郵送による受取になります。

SMBCモビットの「WEB完結申込」はペーパーレスとなっているので、カードや郵送物が家に届きません。

すべてがインターネット上で処理されるので、スマホアプリを使って借入や返済ができます。

また、明細書や契約書が送付されないので、キャッシングをしているのがばれてしまうこともありません。

ローン契約機で申し込む

SMBCモビットには独自の自動契約機はありませんが、三井住友銀行内ローン契約機を利用することができます。

申込からカード発行までその場で行うので、必要書類などはすべて持参していきましょう。

- ローン契約機の画面の「SMBCモビット」を選択

- 画面の指示に従い、必要項目を入力して送信

- 審査開始

- 必要書類の提出

- 申込完了後、カード発行

- メールで審査結果が届く

- 審査合格後、ネットか電話で入会手続き

入会手続きまで終えたら、発行してもらったカードで提携ATMからお金を引き出せます。

審査に必要な書類

審査に必要な書類は本人確認書類です。場合によっては収入証明書も必要になります。

本人確認書類

| 運転免許証 | 変更事項がある場合は裏面のコピーも必要 |

| 健康保険証 | 記号・番号・保険者番号・QRコードが見えないように加工する |

| パスポート | 2020年2月4日以降に申請されたものは不可 (住所記載欄がないため) |

基本的には運転免許証だけで問題ありません。健康保険証や2020年2月以降に申請されたパスポートの場合、別途書類が必要になります。

収入証明書

現在の収入が証明できる書類として、いずれかの書類が必要になる場合があります。

- 源泉徴収票

- 税額通知書

- 所得証明書

- 確定申告書

- 給与明細書(直近2カ月分と賞与支給がある場合は賞与証明書も必要)

いずれも最新のものが必要です。

WEB完結申込の場合、電話による在籍確認がない代わりに書類で在籍確認を行う必要があるため、収入証明書の提出は必須です。

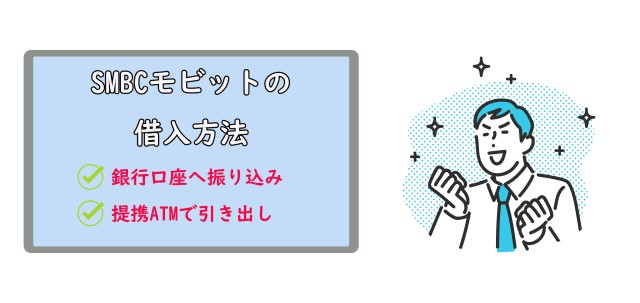

SMBCモビットの借入方法

- 指定した銀行へお金を振り込んでもらう

- モビットカード・スマホアプリを使って提携ATMから現金を引き出す

振込キャッシングで借りる方法

振込キャッシングをするには、会員サービスの「Myモビ」からあらかじめ手続きをしておく必要があります。

振込が可能な時間は、原則24時間いつでも可能です。

また、振込先の口座に指定した金融機関が全銀システム稼働時間拡大に対応していれば、手続き後から最短3分で入金が完了します。

提携ATMから引き出す方法

時間に関係なく今すぐお金が必要な場合は、モビットカードやスマホアプリを使って提携ATMからお金を引き出せます。

| 提携ATM | 三井住友銀行(手数料無料) 三菱UFJ銀行 セブン銀行 ローソン銀行 イオン銀行 プロミスATM セゾンカード 三十三銀行 福岡銀行 十八親和銀行 熊本銀行 E-net Famiポート(返済のみ) 多数の地方銀行 |

|---|

三井住友銀行以外のATMは、出金・入金とも1万円以下は110円、1万円以上は220円の利用手数料が必要になります。

なお、ローソン銀行とセブン銀行では、SMBCモビットのアプリを使ってカードレス取引ができる「スマホATM取引」サービスを利用できます。

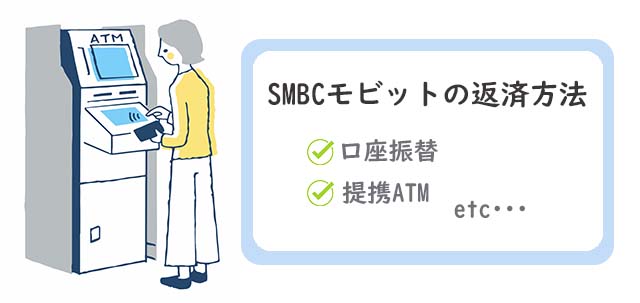

SMBCモビットの返済の仕方

- 口座振替

- 提携ATM

- 銀行振込

- インターネット

- ポイント返済(Tポイント)

特徴的なのが、Tポイントが貯まる「Tカードプラス(SMBCモビット next)」を作ると、貯めたTポイントを利用して返済できる点です。

現金で返済する必要がなく、上手にポイントを利用することで返済の負担を軽減できます。

手数料無料で返済する方法

毎月頻繁に利用しなければ、手数料が発生してもそれほど気になりませんが、毎月返済するたびに手数料が必要になれば無駄な経費が発生しますし、長期返済になると無視できません。

SMBCモビットの返済を手数料無料にする方法はいくつかあります。

口座振替を利用する

口座振替は、三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行等(※詳しくはHPをご確認ください)が対応しています。

いずれかの口座があれば、返済期日(5・15・25・末日のいずれか)の前日までに入金しておくだけで、手数料をかけずに返済可能です。

振込手数料無料の銀行口座を利用する

銀行によっては、指定回数まで手数料無料で振込が可能な銀行もあります。

- 住信SBIネット銀行:条件を満たせば最大15回まで

- 楽天銀行:給与や年金の受取口座にすると月3回まで

- SBI新生銀行・ソニー銀行:無条件で月1回まで

振込返済を希望する人は、このような銀行口座を作っておくことをおすすめします。

Tポイントで返済する

SMBCモビットのTカード機能を付帯している「モビットカード(Tカード機能付き)」や、「Tカードプラス(SMBCモビット next)」は、利用金額に応じて(200円につき1ポイント)Tポイントが貯まります。

Tポイントは、1ポイント=1円として返済に利用でき、手数料無料かつ返済金を丸々浮かせられます。

必要なポイントが貯まるまでは利用できませんが、メリットの多い返済方法なのでぜひとも活用しましょう。

利息をうまく減らすコツ

SMBCモビットの金利は消費者金融カードローンの中では平均的な設定になっています。

しかし、無利息期間がないというデメリットがあり、利息を減らす方法は提供されていません。

そこで重要になってくるのが返済の仕方です。返済の仕方を工夫することで、利息の負担を少しでも減らせます。

残高が少ない場合は一括返済

一括返済は、その名の通り借りたお金を一度で返済する方法です。

借入金額が少ない時やボーナスが入ってお金に余裕があるときに行うと無理なく返済できます。

無理やり一括返済してしまうと、生活に支障が出て再度お金を借りることになりかねません。

一番いいのがもう少しで完済できそうなときです。あと2万円で完済できそうというときに、ダラダラと4,000円ずつ支払うと時間も無駄な利息もかかります。

余裕があるかにもよりますが「これくらいなら一気に払ったほうが後が楽」と思える金額なら一括返済するのが得策です。

毎月の返済を増やして支払う

最小返済額で支払えば毎月の負担は抑えられますが、返済期間が長くなるため利息総額は大きくなります。

| 返済金額 | 4,000円 | 6,000円 |

| 返済回数 | 32回 | 20回 |

| 利息合計 | 26,260円 | 15,930円 |

たとえば、10万円借りて最小返済額の4,000円だけを払い続けると、返済回数が32回で利息合計は26,260円になります。

仮に、毎月返済額を2,000円増やして6,000円にすると返済回数20回利息合計は15,930円となり、金利を下げなくても利息を10,330円少なくできます。

しかし、これも無理のない範囲で返済金額を設定しないと、生活に支障が出てしまうことがあるので注意が必要です。

余裕がある時に追加返済をする

追加返済はその名の通り、約定返済以外にも追加で返済を行う方法です。いつでも好きなタイミングで行うことができ、SMBCモビットへの連絡も必要ありません。

追加返済で支払ったお金は、すべて元金返済に充当されるので、元金の完済が早くなります。

元金返済が早くなれば、利息を減らせます。

約定返済の金額が最小に設定していても、余裕があるときに追加返済すれば、負担もさほど大きくならず効果的に返済していくことができます。

返済できないときの対処法

遅れそうな時は事前に相談する事が重要です。

きちんと説明して、いつまでに返済ができるかも約束し、その通りに支払えば問題になることはありません。

また、長期的に返済が難しい時でも、一時的に利息だけの支払いで済ませてくれることもありますが、何もせずに放置しているとさまざまなトラブルが発生します。

SMBCモビットの督促を無視し続けるとどうなる?

SMBCモビットの返済が遅れると、遅延損害金が発生し、督促の連絡が来るようになります。

返済日を過ぎた翌日以降に、SMBCモビットから登録した携帯番号へ電話やメールが入るようになります。

SMBCモビットからの電話は「うっかり忘れ」という事もあるので、1回目の電話は穏やかな口調で電話があり、遅れた理由や次回の返済がいつになるかの確認をするだけです。

事前に遅れる事がわかっているのなら、会員ページで新たな返済日を指定できるので、電話応対がいやな人は会員ページで変更しておく事がポイントです。

かかってきた電話に出て、約束した返済日までに返済すればそれで終わりです。

問題はかかってきた電話に出なかった時で、他社とちょっと違うのは、電話連絡が取れない時点でカードローンを一時的に停止することがある点です。

携帯への連絡を無視し続けると、今度は自宅へ電話がかかってくるようになり、同時に督促状が送られてきます。

2カ月以上滞納すると、信用情報機関の個人情報に事故情報として記載され、いわゆる「金融ブラック」になってしまいます。

当社が保有する信用情報に、ブラックリストという名のリストはありません。保有しているのは、客観的な取引事実を表す信用情報になります。信用情報には、お支払いが遅れた場合に、その内容が事実として反映されます。

出典元:よくある質問 支払いが遅れると、ブラックリストとしてCICに登録されるのですか?|CIC(割賦販売法・貸金業法指定信用情報機関)

5~10年はこの情報が消えないので、新たな借入やほかのローンを組む時は審査に通りにくくなる可能性が高いです。

強制解除されると新たな借入ができなくなり、債権回収業者に債権が渡されるので、SMBCモビットよりも督促が厳しくなると考えられます。

電話やメールはもちろん、手紙や担当者の来訪も行われ、最悪の場合、裁判まで発展して給料や財産が差し押さえられてしまいます。

遅延損害金とは

SMBCモビットで返済遅れが生じると、遅延損害金が発生します。

遅延利率は20.0%(実質年率)と高く設定されており、返済が遅れた日から返済が完了するまでの日割り計算で支払う事になります。

200,000円×20%÷365日×10日=1,095円の遅延損害金が発生します。

しかし、遅延損害金は、担当者からいくら返済すればよいかを教えてくれるので自分で計算する必要はなく、教えられた金額をその日の内に返済すればそれで終了です。

遅延損害金は日割り計算になるので、希望する日に必ず返済しなければ再計算しなければならなくなります。

遅延損害金は「規定に定められている最小返済額を入金すればよい」としているところがあります。その場合の遅延損害金は、毎月返済額の中から差し引かれることになるので、上乗せする必要はありません。

遅延損害金が差し引かれることで元金返済が少なくなり、返済期間が延びるので、できれば遅延損害金と同等のお金を繰上返済しておくことをおすすめします。

SMBCモビットで増額するには

契約当初からいきなり限度額を上げて欲しいと思っても、貸す側と契約者の間に信頼関係ができていないので、増額申請をしても審査に通る事はまずありません。

増額をして貰う為には、継続的に借入をして遅れずに返済していることが重要です。

「SMBCモビット」から増額の案内がある場合

利用状況が良好な人なら、早くて半年くらいでモビットから増額案内の連絡が電話やメールで届くことがあります。

モビットから増額の案内があるのは、ある程度の確認は済んでいるということです。

初回申込時から特に大きな変化がなく、利用にも問題がなければ審査に通る可能性は高いでしょう。

増額を考えているのであれば、モビットから増額の案内が来た時を逃さないようにするのがポイントです。

ただ注意が必要なのは、増額の案内があったからといって100%増額を認めてくれるわけではない点です。

しかし、自分から増額を申請するよりも、増額を認められる確率が高いことは間違いありません。

増額申請は、スマホアプリか会員専用サービス「Myモビ」から手続きできます。申請が可能な状態になると「増額審査申込」という項目が表示されるので、それを選択して手続きできます。

自分から「SMBCモビット」に増額を申請する方法

自分から増額申請するには、お客様専用フリーコール(0120-24-7217)に電話をして増額したい事を申し出る必要があります。

オペレーターからいくつかの簡単な質問があり、それらに答えれば増額申請が受け付けられた事になって増額審査に移ります。

審査結果の回答まで2~3日必要で、職場を変えた場合などは在籍確認などもあり、審査の内容によってはそれ以上かかる場合もあります。

電話での受付は土日祝日を含む9:00~18:00までなので、その間に連絡しましょう。

できるだけ良い状況で増額申請をする

繰り返しになりますが、増額申請すると改めて増額審査が行われます。

審査は個人情報と信用情報で行われますが、中には初回申込の時と、増額申請の時に状況が変化していることがあります。

- 借りたお金の返済に延滞を起こした

- 急いでいたので他社借入をした

- 初回の申込時より年収が下がった

上記のような状況では増額申請をしても通らないこともあるので、まずはこれらの状況をクリアにしてから申込む必要があります。

できるだけ良い状況で申し込めるように気を付けてカードローンを利用することと、属性を少しでも上げておくことが大切です。

- 返済で遅延や延滞を起こさない

- 他からの借入れをしていない

- 年収が増えた

- アルバイトから正規雇用になった

- 組んでいるローンが終わった

また、増額申請で不利になるのは審査落ちした時です。

審査に落ちたら必ず影響があるわけではありませんが、属性が下がっていたり信用情報に傷がついていたりすると、利用限度額の減額や、カードの利用を停止されることがあるので十分注意しましょう。

審査に落ちてもすぐには申し込まない

増額申請を頻繁にするような人は、SMBCモビットの審査担当者に「増額が必要なほどお金に不自由しているようだ」というような疑念を与えてしまい、余計に増額審査通過が難しくなります。

一度審査に落ちたら、少なくとも半年間くらいの間を置いてから、再度増額に申し込む事がポイントです。

SMBCモビットのメリット

WEB完結申込は会社への電話連絡がない

WEB完結申込は、社会保険証や組合保険証などで在籍確認を行うので、電話による在籍確認はありません。

この方法で申し込める方は限られますが、「カード申込」でも電話連絡だと不都合があると相談すれば、別の方法で在籍確認を取ってくれることもあります。

郵送物がない

「WEB完結申込」はカードを含めた一切の郵送物がありません。

WEB完結では、全ての手続きや書類の送付はインターネット上で済ませられるので、送られてくる書類は一切ありません。

書類が来たために家族にばれることもないので、SMBCモビットなら安心して申し込みできます。

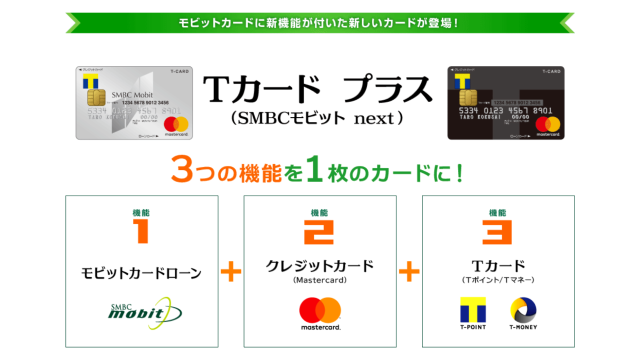

カードに付帯できる機能が多い

SMBCモビットには、キャッシングのみ可能な「モビットカード」以外に、Tポイントを貯められる「モビットカード(Tカード機能付き)」と、Tカード機能とクレジットカード機能を付けた「Tカードプラス(SMBCモビットnext)」があります。

契約時に、WEBサイト(パソコン・スマホ)、電話、三井住友銀行のローン契約機のいずれかで申し込みします。Tカード機能付きを選択することも可能です。

契約時に選択するか、モビットカードを所有している人が会員サイト「Myモビ」から申し込みすると、Tカード機能付きへ切り替えすることもできます。

モビットカードを所有しているSMBCモビット会員は、会員サイト「Myモビ」から申し込みできます。クレジットカード機能が付帯しているので、カードローン審査通過後にクレジットカードの審査があります

はじめて利用する人は、先にモビットカードを申し込みをしてモビット会員になってから、「Myモビ」より申し込みしてください。

特にTポイントは返済時にも利用できます。ポイントさえ貯まっていれば何度でも利用可能なので、返済面では大きなメリットです。

貯まったポイントは利息どころか返済金額に丸々利用できるので、その月の返済金額が0円になれば無利息期間よりもさらにお得になります。

SMBCモビットのデメリット

無利息期間がない

SMBCモビットには無利息期間がなく、一見するととてつもなく損をしているように感じます。

他の消費者金融カードローンでは、無利息期間についてホームページ上に大きく宣伝しているところも多いです。

しかしモビットは、利用しているカード次第ではTポイントで何度も返済できるため、無利息期間よりもお得に返済できます。

無利息期間を利用したい場合は、プロミスなどを活用するとよいでしょう。

おまとめローンがない

他の消費者金融カードローンでは、おまとめローンや借り換えローンなどが用意されていますが、SMBCモビットには借金を一本化したり低金利で借り換えられたりするようなローンはありません。

また、総量規制により年収の3分の1以上の融資はできないので、大口融資を希望しても総量規制を超えた借入はできません。

SMBCモビットは学生でも利用できる

SMBCモビットは、学生でも満20歳以上で安定した収入があれば問題なく申し込みできます。

安定した収入とは、毎月一定額の給与を得ていることです。

コンビニのアルバイトなど、しっかり雇用契約を結んだうえで給料を得ていれば安定した収入として認められます。

お金を稼いでいても、ギャンブルやフリマアプリで得た収入は安定した収入とは認められません。

同様に、歩合制の給料も安定性が低いため、審査にはなかなか通りません。

また、学生のアルバイトだとどうしても年収が低くなるため、借りられる金額も低く設定されます。

注意すべき点は多いですが、条件を満たしていれば学生でも借入は可能です。

学校や親にバレたりする?

SMBCモビットは、会社への在籍確認をしていますが、学校や親への連絡等はしていません。

会社に在籍確認する際も消費者金融カードローンからの電話とはわからないように、個人名で連絡してくれます。

可能性があるとすれば、郵送物です。実家暮らしなどをしていれば家族に郵送物を見られます。その時にバレてしまうことがあるかもしれません。

そうならないように、郵送物をなるべく受け取らない方法、例えば自動契約機などでカードや契約書類を受け取るなどして自宅に郵送されないように工夫すると良いでしょう。

まとめ

SMBCモビットは、非常にシンプルに見えて実は多機能なカードローンです。

カードの種類によってTポイントやクレジットカードを機能を付帯できますし、返済面でも使い方次第では他社よりお得になります。

WEB完結申込を利用できる対象が一部の銀行口座を開設している人だけに限られているのは少々残念ですが、全体的に見ればマイナス面の少ない安定したカードローンです。

返済の負担を軽減したい方にとっては非常に魅力のある商品です。