こんにちはFPバンク編集部です。

住宅を購入するにあたり、ローンはなにで組んだらよいかどっちがお得かわかりませんよね。

そこで、今回はフラット35とその金利の推移から今、あなたが選ぶべき住宅ローンがわかるコラムを配信致します。

ローンの返済に苦労しないためにもぜひ、ご一読ください。

目次

1. フラット35について

(1)フラット35ってどんなもの?

フラット35は住宅購入支援機構(旧住宅金融公庫)という独立行政法人機関が、民間の金融機関と共同で提供している全期間固定金利の住宅ローンです。

住宅購入支援機構が住宅ローン債権を買い取って証券化する「買取型」、住宅支援機構の保険が付いた住宅ローンについて、民間金融機関が証券化を行うとともに住宅支援機構が投資家に対する元利払いを保証する「保証型」の2種類あります。

その他にも、購入する住宅が一定以上の建築基準を満たしている場合は、一定期間金利を引き下げする制度や夫婦2人でローンを組んだ場合、1つの生命保険で2人を保障してくれる夫婦連生型の保険があるなどといった特徴があります。

(2)よく聞く住宅ローンとなにが違うのか

多くの住宅ローンは、全期間変動金利か、または一定期間の固定金利期間を付与した変動金利であり、主に銀行で取り扱われています。

金融機関による金利の見直しが半年に一度あるため、金利上昇時には、住宅ローンの返済額が上がることもあります。

その反面、借入時には大幅な金利引き下げがうけられるため、初期のローン支払額が少なくて済むといったメリットがあります。

逆にフラット35は、大幅な金利引き下げに該当するものはありませんが、全期間固定金利であるため後々に景気がよくなり世の中の金利が上昇したとしても影響を受けることはなく、当初の予定通りの返済ができることがメリットといえるでしょう。

2.金利の変動によってどう変わる?

(1)フラット35の場合

固定金利を採用しているため、市中の金利変動に伴う影響は受けません。

なぜかというと、フラット35はそもそも、国が国民に住宅を所有してもらうための援助という側面を持っているからです。

金利上昇により返済金額が上がり、結果家を手放すような人が増えてしまっては本末転倒になってしまうのです。

(2)一般の住宅ローンの場合

変動金利を採用しているため、市中の金利変動に大きく影響を受けます。

一般的なローンは、市中金利が上昇した際には住宅ローンの金利を引き上げ、取り扱いをしている企業の利益を損なわないような仕組みになっています。

そのため金利上昇した場合、月々の返済金額が上がります。さらに金利上昇がすすむと、最悪の場合、住宅ローン返済額=金利支払額となってしまい、俗に言う返済しているはずなのに借入額が減らないという状況になります。(図1 未払利息の持ち越しより)

図1

こうなってくると、金利を下げるために、住宅ローンの借換を検討する方がいますが、一部の例外(ローン残高1,000万円以上、残存期間10年以上、借換後金利差マイナス1%以上の場合)を除いて、金利を下げることによる支払額の減額分よりも、住宅ローンにかかる諸費用の額の方が多くなってしまい、却って住宅ローンを多く支払う必要がでてしまいますので注意が必要です。

<関連記事>変動金利vs固定金利。住宅ローン金利はどうやって決まるの?

3.フラット35と一般の住宅ローンどっちが良いの?

(1)今後金利が上昇すると予想するなら「フラット35」がおすすめ

今後も引き続き金利が上昇すると考えるのであれば、まずは「フラット35」を検討すると良いでしょう。

フラット35とは、政府系金融機関である住宅金融支援機構が提供する全期間固定金利型住宅ローンです。

金利が上がる前に、低い水準で金利を固定できるからです。

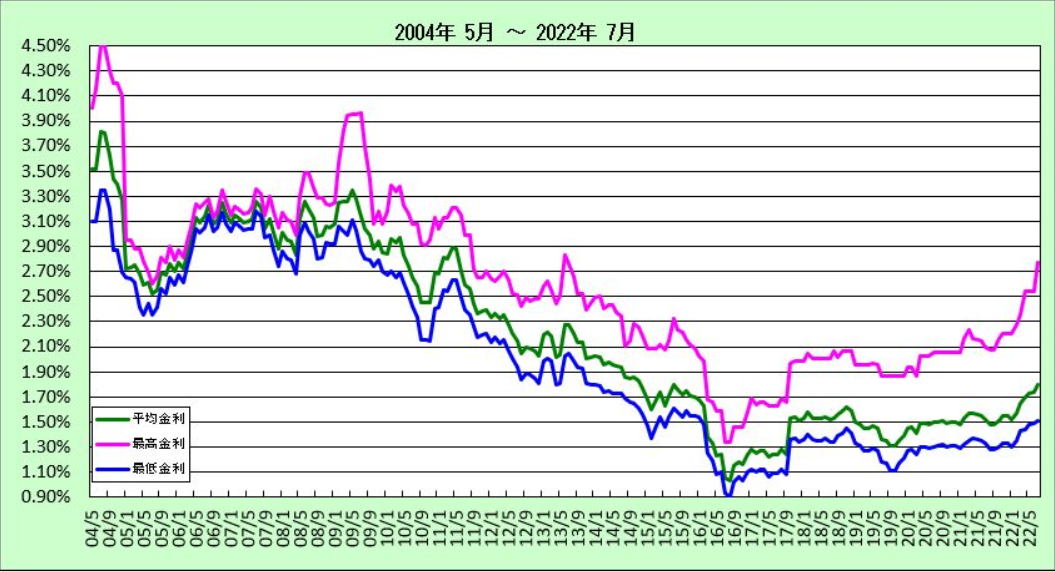

下図を見ると、2004年頃は3.5%前後あった金利も、2022年現在はおよそ1.7%前後になっています。

例えば、2016年9月頃の金利は1.1%です。この時にフラット35を借りていれば、後からいくら金利が上がろうともずっと1.1%がキープされるというわけです。

また、フラット35には繰上返済をしても手数料がかからないという特長があります。

そのため金利上昇などの外的要因に左右されず自分のペースで住宅ローンの返済しながらも、金銭に余裕があるときは繰上返済したいと考えるのであればフラット35はあなたにとって選ぶべき住宅ローンであると言えます。

逆に、短期間で返済が終わってしまう住宅ローンの場合は、後述する変動金利の方が良くなることがあります。

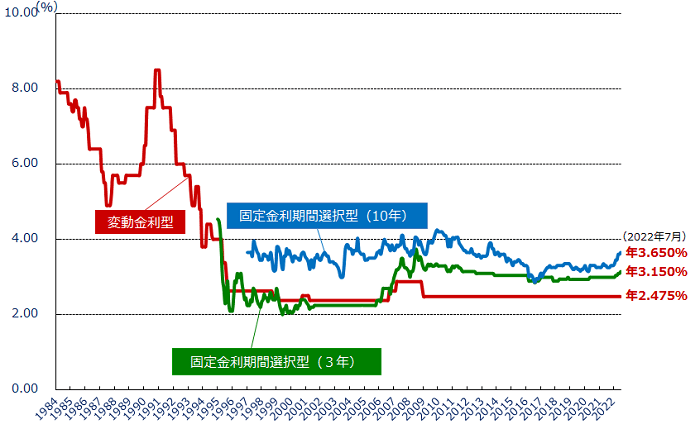

(2)今後金利が下落すると予想するなら「変動金利型住宅ローン」がおすすめ

今後金利が下落すると予想するなら「変動金利型住宅ローン」がおすすめです。

基準としている金利こそ2.475%程とされていますが、条件を満たせれば、金利の大幅な優遇が受けられます。

その結果、住宅ローンの借入金利が非常に低くなります。

(出典:フラット35 民間金融機関の住宅ローン金利推移(変動金利等))

そのため住宅ローンの返済を短期間で完済する予定であるならば、フラット35よりも変動金利型住宅ローンが有利になることが多いです。

そもそも一番のデメリットである金利上昇のリスクを受ける可能性が低くできる上、返済期間が短いほど金利優遇の効果は大きくなるからです。

その場合は、迷わず変動金利を選ぶべきでしょう。

<お役立ち情報>気になる情報を手に入れよう!住宅購入予算完全マニュアル

4.まとめ

今後の金利の推移が分かれば、そもそもフラット35か一般の住宅ローン、どちらが良いか迷うことはないと思います。

過去のデータからある程度の推測はできますが、昨今の新型コロナウイルスなど思いもよらない形で、金利は影響を受けることがあるため、金利推移の予想を根拠に住宅ローンを決定するのは危険であると言わざるを得ません。

ならば何をもって判断をすればよいのでしょうか。

それは、どの住宅ローンを選べば無理なく返済できるのか。そして金利推移による返済額の変動リスクを許容できるかどうかに尽きます。

利息を払いすぎたくないと思うのはもっともですが、そこにばかり目が行ってしまうと無理な返済計画を立ててしまいがちです。

リスケジュールなど方法はありますが手数料がかかるため、無理のない計画のもとに組んだ住宅ローンの総返済額の方がかえって安く済むということもよくある話です。

そのため明確な理由がない限りは、返済期間が長期間になったとしても返済額上昇のリスクを受けることなく、自分のペースで返済をできるフラット35の方が使い勝手は良いと言えるでしょう。

2020年8月18日 text by 久保田 正広 FPバンク